機構:光大證券

評級:買入

目標價:1.86港元

事件:公司發佈2020Q3業績,整體收入及核心塔類業務收入如期實現環比上升,由於去年低基數影響同比增速有所回升,EBITDA利潤率同比微降、環比提升幅度不大。

點評:3Q20公司收入環比上升1.6%,同比上升7.2%,由於19年同期低基數對應同比增速回升;其中核心塔類業務環比上升1.0%,同比上升3.4%。EBITDA利潤率為73.0%,同比輕微下降0.2個百分點,環比上升0.5個百分點,主要由於人工成本在收入佔比如期降低、部分為汛期導致3Q固定資產損失額增加所抵消。塔類業務出現邊際改善信號,有望延續環比上升趨勢:此前制約宏站增速表現的兩大關鍵問題出現邊際改善信號,5G基站於2H20繼續起租、疊加2H19低基數影響有望驅動下半年公司業績同比增速回升:1)5G基站起租速度明顯加快,源自基站配電問題由於國家電網穩定性增強從而自然解決;2)成本端壓縮空間不大對應宏站收費跟隨成本項被動下調問題得到改善。考慮到5G基站繼續推進掛載收費驅動公司塔類業務於4Q20繼續環比上升,我們預計2020全年塔類業務增速有望達3%。

室分業務3Q表現低於預期,兩翼業務延續快速增長勢頭:3Q20室分業務收入佔比維持在4.5%,收入同比上升36%,環比僅輕微上升1%,主要由於大型工程完工起租進度低於預期。兩翼業務(包括跨行業及能源經營業務)伴隨疫情影響消退後延續快速增長勢頭,3Q同比上升102%,環比上升15%,佔比繼續擴大至5.1%。

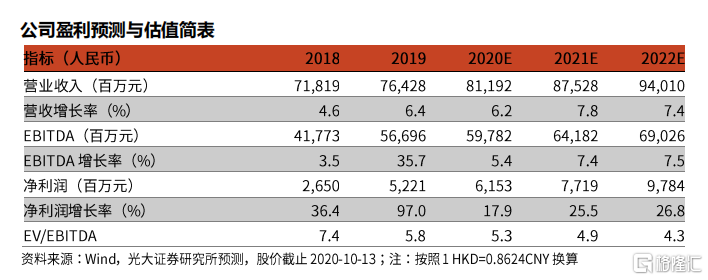

盈利預測、估值與評級:我們維持 20 年 EBITDA 利潤預測為 598 億元;考慮到公司新業務轉型階段 EBITDA 利潤率表現受到壓制,分別下調 20-22 年EBITDA 利潤預測 1.1%/1.3%至 642/690 億元,對應 19-22E CAGR 約 6.8%;基於DCF估值法,維持目標價1.86港幣(對應20/21年6.7/6.1倍EV/EBITDA)。鐵塔類資產估值的核心影響因素包括當地資本市場利率和鐵塔股息率對比、EBITDA 成長性,公司淨利潤有望維持快速增長驅動股息率平緩提升,未來 5G基站批量收費、室分及兩翼業務佔比擴大驅動其業績增長加快、倘若宏站業務與運營商談判定價過程中議價能力超預期帶來其中長期基本面更加明朗有助於其估值提升,維持“買入”評級。

風險提示:5G 商用推遲;定價協議調整;室分及跨行業拓展放緩。