1

買對不怕貴

在醫藥界,高瓴資本已經成為行業風向標了。其一舉一動,股民們都看在心裏。

10月12日,凱萊英正式官宣新版定增方案,募資資金仍為23.11億元,定增價格227億元,相較於2月份123.56元的價格,提高了84%。並且,該定增價格低於市場價20%以上。

不過,凱萊英定增對象從唯一一家機構變成了9家機構,高瓴資本獲配股數為440.53萬股,獲配金額為10億元。同樣拿到這麼多股份,高瓴比此前多掏4.56億元。

今年以來,凱萊英累計上漲121%,當前動態PE高達100倍。即便按照227元的定增價格來計算,PE也仍然高達86倍,遠超上市以來平均估值水平,絕對值處於歷史高位。

按照散户的思維,高瓴算是高位接盤了。但究竟為什麼,即便要多掏4億多元,定增價格翻倍的情況下,仍然要大手筆入局凱萊英呢?凱萊英,真的那麼好嗎?還是出於什麼戰略考量的呢?

2

補齊最後拼圖

在2020年香港交易所生物科技峯會上,張磊透露,目前高瓴在醫療大健康領域已投資1200億人民幣。

為何如此大手筆佈局醫藥行業?

在張磊《價值》一書中也提到,從投資角度看,醫藥醫療行業具備很強的消費屬性和科技屬性,市場巨大,進入壁壘高,同時具有成長性、盈利性、抗週期性等特點,這些因素決定了這個行業具有非常長期的投資賽道,而且可以構建出一條又深又寬、持續創新的動態護城河。

源源不斷、持續創新的動態護城河,不斷瘋狂地創造長期價值,反而來一定會給予投資人超額回報。

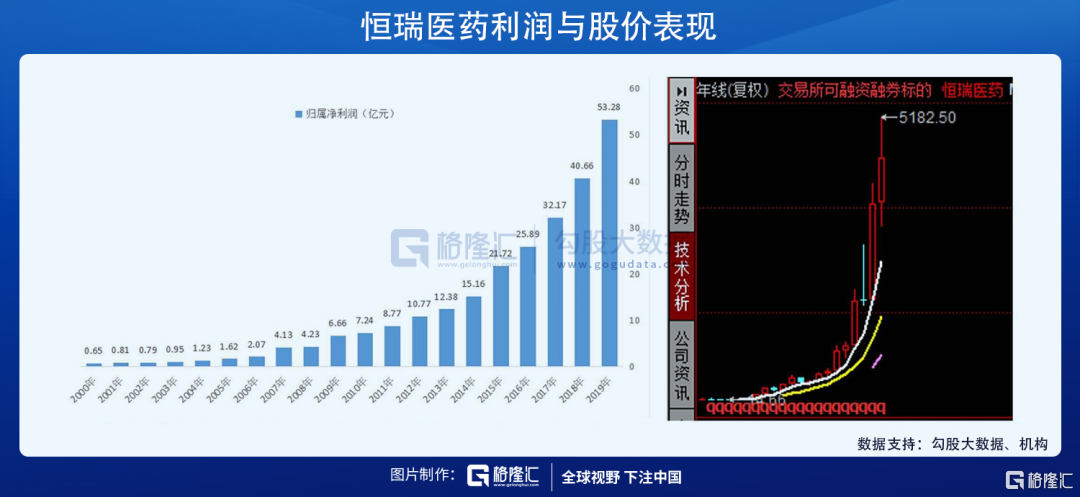

其實,真正有價值的企業和K線無關,長期投資只需關注企業成長。恆瑞醫藥就是一個典型的例子。2000年恆瑞上市時市值35.7億,淨利潤0.65億,市盈率55倍,目前市值4766億,今年預計淨利潤67億,市盈率71倍。上市20年,淨利潤增長102倍,市值增長133倍。淨利潤複合增速為26%。

高瓴資本絕對重倉醫藥行業,最為看好創新藥的發展。

而腫瘤和自身免疫性疾病往往是醫藥 “重磅炸彈”(全球銷售額超過10億美金的藥物)誕生的領域。目前,市場上最重磅的還是PD-1抗體藥物。高瓴資本投資了目前中國排名前4的全部4家PD-1抗體研發藥企:百濟神州、恆瑞醫藥、信達生物、君實生物。

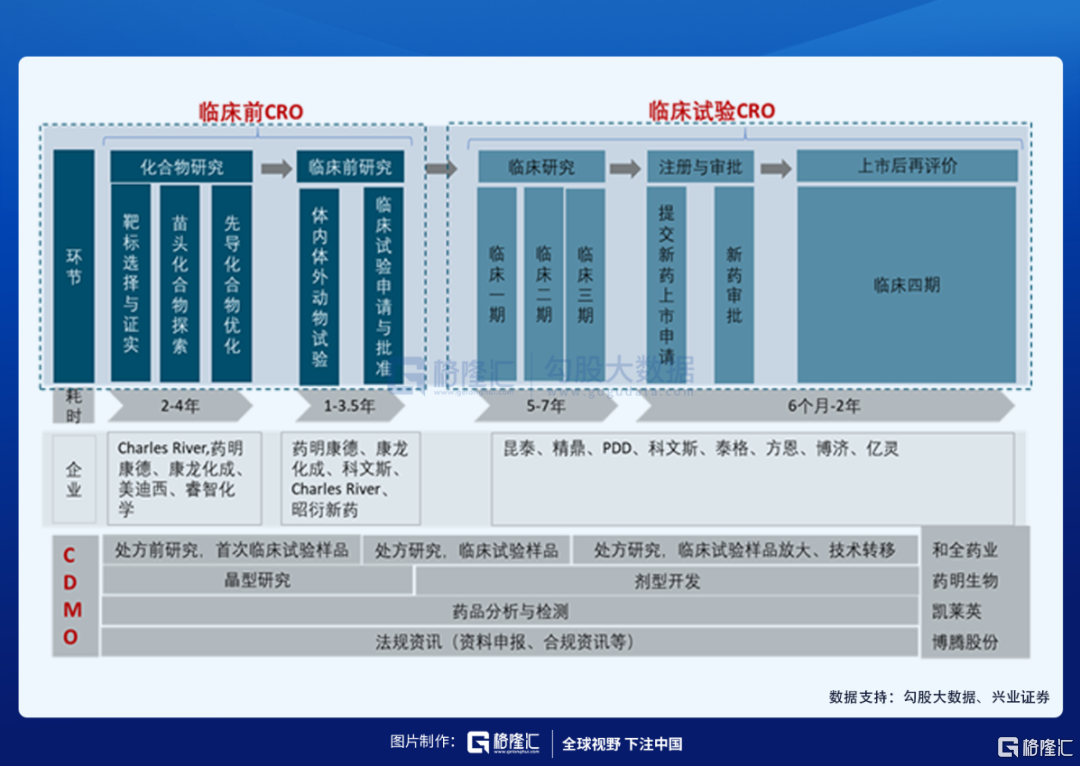

創新藥的蓬勃發展,離不開為之配套服務的“賣鏟子”行業——CXO(主要包括研發外包CRO和生產外包CDMO)。

這裏先普及一下概念。所謂CRO,即通過合同的形式為製藥企業和研發機構在藥物研發過程中提供專業化服務的公司和組織。主要的內容是新藥產品發現、研發、開發等臨牀前研究及臨牀數據管理、新藥註冊申請等專業技術服務支持。

CRO內容覆蓋新藥研發與試驗的各個環節,又分為臨牀前CRO和臨牀CRO。而CDMO主要是接受制藥公司的委託,提供產品生產時所需要的工藝開發、配方開發、臨牀試驗用藥、化學或生物合成的原料藥生產、中間體制造、製劑生產以及包裝等服務。

在CXO領域,高瓴已經前後投入超過100億元,看好程度僅次於PD-1領域。

2014年,O藥成功上市,開啟了腫瘤免疫療法新紀元。一時間,PD-1炙手可熱,帶動CXO需求端的發展。

在供給端,中國醫藥改革可謂大刀闊斧。2015年7月,國家藥品監督管理局(CFDA)發文,決定對1622個待審藥品開展藥物臨牀試驗數據核查。其中,撤回和不予批准的總數達到1277個,超過10家臨牀試驗機構和CRO被立案調查。這導致一大批低效能的中小企業退出行業,利於龍頭CXO企業的繼續壯大。

另外,2015年11月,《關於藥品註冊審評審批若干政策的公告》正式發佈,對創新藥的臨牀試驗申請,實行一次性批准,不再採取分期申報、分期審評審批的方式;對重大疾病的創新藥等 8 類藥品實行單獨排隊,加快審評審批。

醫藥行業的顛覆式改革,極大促進了創新藥和CXO行業的發展。

與此同時,高瓴出現了。2015年,高瓴資本在美股買入5000萬美元的藥明康德。恰巧的是,同年該公司以33億美元從紐交所退市,並進行了業務上的拆分,裂變成3家上市公司——合成藥業、藥明生物、藥明康德。

尤其是藥明生物、藥明康德掛牌以來,均取得了輝煌的回報。藥明生物今年還被納入恆生指數成份股之中,3年多時間累計上漲940%,藥明康德掛牌2年多時間,累計上漲將近900%。

高瓴分享了豐厚的果實。2015年美股藥明康德私有化中,高瓴參與其中,並且在藥明生物IPO和藥明康德IPO都作為基石投資者,賺得盆滿缽滿。

藥明康德從美股私有化回來之後,又逐步發展成為從CRO到CDMO全產業鏈的巨無霸。藥明生物則是小分子研發CRO的龍頭企業。

2019年三季度,高瓴新佈局一家臨牀CRO企業——泰格醫藥,新建倉位750萬股,位列流通股第10名。

今年2月,高瓴原本想包攬凱萊英23億定增額度的,後來一波三折,但最終還是拿到了10億元的股份,補齊了CDMO領域最後一塊版圖。

從創新藥,到為之服務的CXO,高瓴可謂是龍頭企業全覆蓋,未來一定還會大豐收的。

3

尾聲

有人把價值投資分為三個階段:

第一,格雷厄姆的價值投資是價值投資1.0, 只適合進入經濟通縮週期的大蕭條時期;

第二,巴菲特喜歡購買高護城河的消費成長股,但是在更成熟的市場效率,價值投資者很難找到被極度低估的投資標;

第三,高瓴資本的價值投資包括髮現價值和創造價值,比傳統私募資產多了一層諮詢公司的角色,通過對被投公司提供人才,上下游產業鏈資源,資本,IT, 科技等各種資源賦能,全面提高被投公司的價值。

在我看來,高瓴昇華了價值投資。張磊還提出了“動態護城河”的概念——企業家們不斷創新,不斷瘋狂地創造長期價值。還有別忘記,給優秀公司足夠的時間成長,做時間的朋友。

作為散户投資者,不能賦予被投公司更多的資源,但卻能跟隨高瓴踐行“長期主義”,最大程度地賺取公司成長的錢,不被自己的情緒左右、胡亂追漲殺跌虧錢出局。