機構:東北證券

評級:優大於勢

報告摘要:

1、我們判斷產業波動不會這麼大。根據海外成熟市場經驗,產業的增速跟隨着下游固定資產增速的變動而波動。目前弱經濟環境下,下遊需求增速保持穩定問題不大,這與上一輪週期有本質區別。這意味着對於一線客户,影響其盈利能力的4個變量都是偏利好的,對應設備投資回報率是穩定向上的,這種環境下的客户更新需求應該是具備穩定和連貫特性的,這是對行業需求最大的支撐。

2、除了需求外,這幾年行業銷量連創新高,背後原因是下游客户盈利能力持續向好促進行業滲透率提升,並進一步帶動保有規模增長。據草根調研,近幾年一線客户盈利能力在逐步增強,對應其購買設備意願不會弱,目前各類挖機回收期基本在2-3年,即使回落到3-4年也都在正常範圍內,這種盈利狀態背後隱含着對保有量增長的容忍。定性看保有量的增長來自於下游需求絕對規模的增長、應用領域擴大以及人工替代。從海外成熟市場設備的保有量密度看,中國每百萬人口挖機保有量僅758台,相比北美和日本1381台和3471台,差距還很大,國內挖機保有量從理論和實際看仍有進一步提升空間。

3、挖機還有結構性增長點。a)對裝載機的替代:成熟市場挖機銷量要遠高於裝載機,歐洲日本比例分別是3.37/4.39,之前國內的比例一直很低,直到2019年才達到2:1,但挖機裝載機保有量的比例差距還很大,趨勢延續是大概率事件;b)微挖滲透率提升:成熟市場微挖佔比高,普遍在60%左右水平,國內目前僅30%,隨着老齡化及城鎮建設精細化,機械替代人工是趨勢,歐美的今天將是我們的明天。

4、國際市場在加速推進。泵車、起重機等標準品都已經被國產替代,而國產挖機在海外市佔率僅5%左右,空間很大,國產品牌經過幾輪週期洗禮,實力大幅提升,海外市場有望加速推進。進一步通過模型測算,我們判斷國內挖機需求向下有底,綜合疊加考慮對裝載機的替代、微挖滲透率提升以及出口等結構性因素,挖機總體需求有望維持在25-35萬台中樞平台。儘管整體看總需求增速在放緩,但頭部企業優勢進一步強化,強者恆強。製造業規模是核心,頭部企業的體量優勢,能在供應鏈、運營、經銷商等層面形成深厚的護城河,並實現更高盈利水平,同時通過盈利能力壁壘對中小企業進行降維打擊,最大程度享受產業重構紅利,實現強者恆強。

風險提示:宏觀經濟景氣度大幅下降,基建房地產投資不及預期

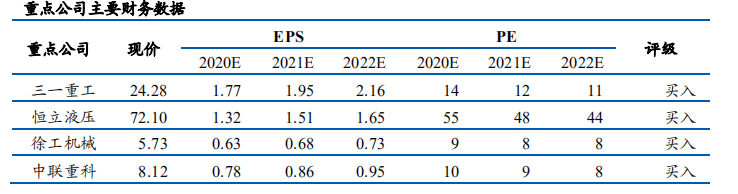

重點關注:三一重工、恆立液壓、中聯重科、徐工機械