本週末券商界傳來一則爆炸性消息。

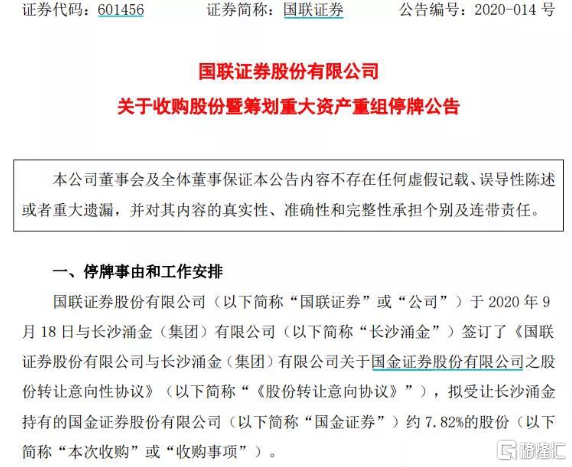

9月20日下午,國聯證券、國金證券均公告稱,國聯證券擬受讓長沙湧金持有的國金證券約7.82%股份,同時國聯證券向國金證券全體股東發行A股股票的方式換股吸收合併國金證券。

此外,經公司向上海證券交易所申請,公司股票自2020年9月21日起停牌,預計停牌時間不超過10個交易日。

數據來源:官方公告

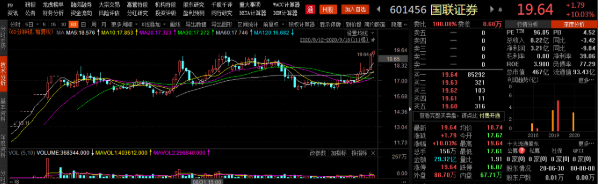

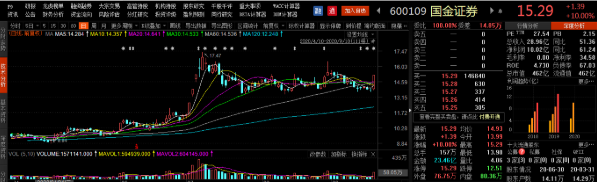

玩味的是,上週五(9月18日),跟隨券商板塊大爆發,國聯證券與國金證券雙雙漲停,目前二者股價分別為19.64元、15.29元,最新總市值分別為467億元、462億元。

數據來源:Choice

數據來源:Choice

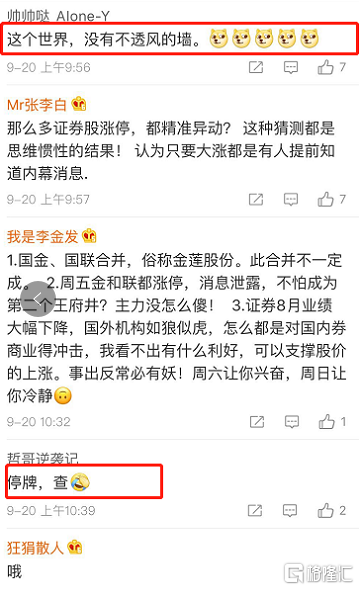

而雙方公司早在上週五(18日)簽署了關於本次合併的意向協議,結合兩股雙雙漲停,這一現狀引發股民吐槽,或存在內幕交易的嫌疑。

數據來源:微博

倘若兩家券商合併落地,新的券商總市值或將達到930億元,這將在A股券商股中排位第13,逼近光大證券的當前市值(1063億元),向第一梯隊券商穩步邁進。

事實上,今年以來,券商合併的傳聞已屢見不鮮,前有中信證券與中信建投,後有第一創業與首創證券,但最終都被闢謠。而本次國聯證券與國金證券的“攜手”給了市場充足的想象空間。

要知道這一合併不僅僅是一場“蛇吞象”的交易,也或為我國發展航母級券商帶來新的基底。

上市不到兩個月的“鯨吞”

回顧這大半年,無論是2019年底重啟回A上市計劃,不到半年被批,還是今年7月底正式回A,再次傳來合併...不得不説國聯證券的雄心壯志不小。

尤其是本次的合併,無疑是券商行業首次出現的“蛇吞象”交易。

畢竟從基本面來看,“被合併”的國金證券的整體規模超過國聯證券。

根據《證券公司2020年上半年度經營業績排名情況》數據顯示,從總資產來看,截至2020年6月末,國金證券總資產為611.74億元,在行業133家證券公司中排名第31位;國聯證券總資產為354.90億元,排名行業第52位;從淨資產來看,國金證券的淨資產為210.37億元,排名行業第22位;而國聯證券淨資產為82.46億元,排名行業第60位。

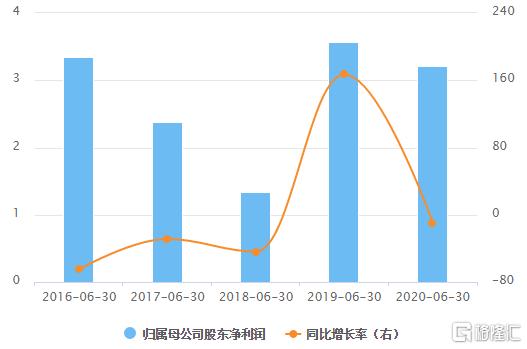

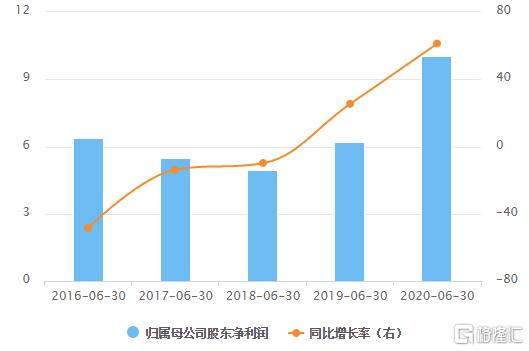

具體到業績上,今年上半年國聯證券實現營收8.22億元,同比下降3.42%,實現歸母淨利潤3.21億元,同比下降9.84%;而國金證券今年上半年營業收入28.96億元,同比增長 51.36%;歸屬於母公司股東的淨利潤10.02億元,同比增長61.24%。

國聯證券歸屬母公司股東淨利潤情況

數據來源:Choice

國金證券歸屬母公司股東淨利潤情況

數據來源:Choice

而這一看似“不自量力”的合併舉措或是在中信證券前任董事長王東明(目前擔任)的助力之下成為可能,目前“中信系”已佔據國聯證券高管梯隊的半壁江山,分別是總裁葛小波,董祕兼人力資源部總經理王捷,公司首席信息官汪錦嶺,公司副總裁兼首席財富官尹紅衞,首席風險官李欽。

合併的目的無非是為了做大做強,不僅提升機構業務經營效率,也能在投資交易上展現規模優勢,國聯證券的出發點更是如此,尤其是國金證券或為其提供業務增量。

目前來看,國聯證券擅長經紀業務,尤其是在成為行業內首批獲得基金投顧牌照的券商後,率先推出基金投顧業務,經紀業務也跟隨其繼續立足於無錫及江蘇市場,深耕華東市場(上半年的“經紀及財富管理業務”收入為3.07億元),發展動能較為強勁。

而國金證券在投行業務方面表現穩定,今年上半年投行業務收入7.48億,同比增長200.37%,佔比26%,業務收入排在行業第9位,同比上升13個位次。此外,截至2020年6月末,國金證券共有註冊保薦代表人144名,在全部保薦機構中排名第8位。

同時,對於“被合併”的國金證券來説,這或許也是行業發展至今的大勢所趨。

國金證券隸屬於“湧金系”,控股股東為長沙湧金(集團)有限公司,實際控制人是陳金霞,即湧金系教父魏東之妻,是典型的民營券商(公司第一大股東和第二大股東均為“湧金系”企業,合計持有國金證券27.43%的股份)。

數據來源:Choice

而如今在行業洗牌和管控之下,伴隨產融結合而出現的民營金控的野蠻生長已然不再,安邦系、華信系等大型民營資本頻出問題,相繼退出歷史舞台,國金證券選擇“賣身”國企也不難想象。

國聯證券的實際控制人為無錫市國資委,公司第一大股東為無錫市國聯發展(集團)有限公司,是無錫市人民政府出資設立並授予國有資產投資主體資格的國有獨資企業集團,其直接持有國聯證券28.59%的股份,並通過其控制的國聯信託、國聯電力、民生投資、一棉紡織、華光環能間接持有本公司43.76%股份,合計持有國聯證券72.35%股份。

數據來源:Choice

打造航母級券商是必然

整體來説,出於互利互惠,這一合併是頗受期待的,這也恰好符合近來政策發力航母級券商的初衷,頗有天時地利人和的意味。

如今我國已成為全球第二大資本市場,在面對日益複雜的國內外環境之時,當前券商數量“多小散”,經營同質化顯著,並不利於行業的良性發展,也無法滿足我國企業和個人的全球資產配置需求,更難以強化我國在國際資本市場的話語權與定價權,因此,航母級券商的出世是十分必要的,而由頭部券商進行的外生併購則是打造航母級券商的上乘選擇。

而目前就整個行業來看,隨着受A股市場降温影響,8月券商業績衝勁不足(證券公司行業營收環比下降42.46%,淨利潤環比下降52.77%)。

但證券板塊作為資本市場的關鍵一環,在目前監管政策不變和流動性充裕背景下,行業的投資機會依然存有,尤其在打造航母級券商政策的政策利好下,行業馬太效應更為凸顯(8月行業平均淨利潤1.05億元,基本上僅為行業淨利潤最高額10.3億元的10%左右),頭部券商有望繼續通過其資本實力和風控能力鞏固投資價值,繼續加速走向航母級券商的進程。

結語

對於這一場合並,市場是充滿遐想的。

一旦國聯證券與國金證券合併,其規模與實力或躋身於大型券商梯隊,不僅為自身發展拓寬一定的機遇,也為中小券商今後的發展指明瞭必要方向,即在我國經濟置身於內外雙循環的新格局之下,航母級券商的誕生迫在眉睫,先行將會刺激頭部證券標的進行整合,加速發展,優化競爭格局。

國聯證券與國金證券的攜手或許只是個開始,先行踏出的這一步,市場反應如何也耐人尋味,尤其是合併一旦落地,兩家體制、文化不同的公司如何融合也是看點 ,這也為後期券商合併的持續性帶來驅動力,畢竟人們還在等着中信證券和中信建投的王炸合併呢。