機構:中泰證券

評級:買入

目標價:4.46港元

銷售進展非常積極

公司八月/前八月合約銷售同比增速達88.5%/60.9%至115.2億/654.1億,前八月完成全年銷售目標的65.4%,高於去年同期的全年銷售完成率(54.1%)。下半年可售貨值約1158億人民幣,意味着公司只需達到49.5%的去化率即可實現1000億的銷售目標,達標概率很高。截止20年8月底,公司總土地儲備2144萬方,總貨值4143億,相對2020年銷售目標的總土儲年期為4.1x;一線、二線及準二線城市佔比達90%,平均土地成本6672元/平,相當於20年前八月銷售均價的40.6%,權益比60%。土儲質量好。公司前八月新增257萬平方米土儲,總地價311.6億,權益比約65%,較去年上升;其中通過收併購獲得長實集團(1113HK)的成都南城都匯,總貨值229億,預期淨利潤率可達15%。

中期派息率36.65%

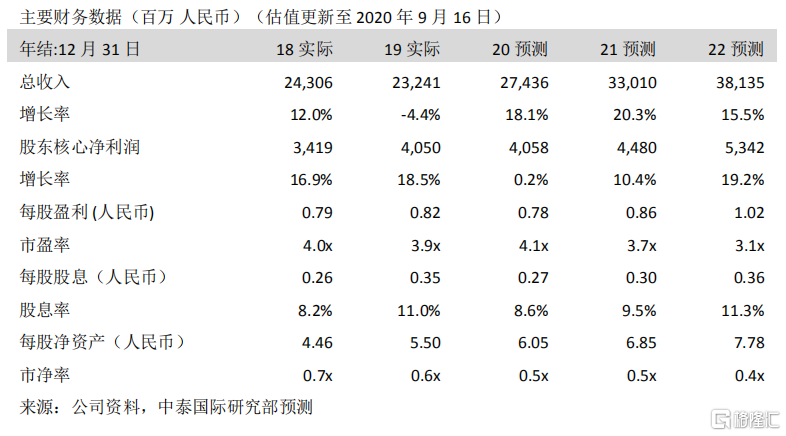

1H20收入同比增20.4%至約140.7億;毛利率由去年同期的27.0%以及全年的26.2%下降至23.4%;SG&A佔收入比重4.0%,低於去年同期的4.3%;期內溢利同比增5.0%至15.4億元,其中非控股權益應占溢利同比增98.2%至5.31億元。應占核心淨利潤(調整計入銷售成本的子公司公允值收益)同比增9.6%至約15.3億。中期宣派股息0.12港元/股,派息率36.65%;值得注意的是,公司自14年以來維持了35%以上的派息率。財務負債表穩健:淨負債率67.9%,短債比34.8%,現金對短債比1.9x。

物管分拆可期

公司於8月25日公告,將考慮分拆物業管理及商業管理服務業務與港交所獨立上市。截止20年中,物業在管面積1322萬平方米,合同面積2206萬平方米;商業在管面積83萬平方米,合同面積94萬平方米。我們預計分拆上市後,物業及商管業務有望以實物分派的形式派發予禹洲集團的股東,根據預期物管IPO估值以及9月15日禹洲集團收盤價,實物分派有望增厚21年派息率約6~8%,21年派息率有望達15.5%~17.5%。

調整盈利預測,調整目標價至4.46港元,重申“買入”評級

綜合考慮疫情影響以及7月以來融資政策收緊,我們下調20/21/22年核心淨利潤8.6%/15.5%/15.8%至40.6億/44.8億/53.4億人民幣。跟隨千億銷售的實現,公司的品牌影響力與融資能力有望進一步提升,長期發展向好;我們亦看好公司穩定而積極的派息政策。我們滾動至20/21年4.8xPE,將目標價略微下調至4.46港元,目標價對應現價有24.6%的升幅。我們維持“買入”評級。

風險提示:(一)房地產政策大幅收緊;(二)人民幣匯率劇烈波動;(三)銷售不達預期