來源:網易

作為十年前家喻户曉的國潮品牌,美特斯邦威曾以“不走尋常路”的slogan火遍大江南北,並以市佔率第一將門店開遍全國,一度入駐80後和90後的青春,成為年輕人的“輕奢品牌”。令人唏噓的是,十年後,這個“青春洋溢”的品牌卻成為了年虧8.25億,負債41億,市值蒸發338億,閉店1500家、實控人被限高消費。

上海美特斯邦威服飾股份有限公司(以下簡稱“美特斯邦威”)發佈2020年半年度財報披露,上半年,美特斯邦威服飾實現營收16.02億元,同比減少40.64%;實現歸屬於上市公司股東的淨利潤-4.78億元,同比大降246.56%。其中,男裝營收8.78億元,佔營業收入的54.78%,同比下滑41.22%;女裝營收為5.66億元,佔營業收入35.32%,同比下滑40.6%。報告期內,該集團共關閉店鋪504家。

美邦服飾上市至今股價走勢圖

而2019年財年,日本服裝品牌優衣庫的營收,是1510億元人民幣。

尋常的周裁縫遇到了不尋常的時代

周成建(美邦創始人)出身貧寒,為了減輕家中負擔,早年做的是裁縫。後來周成建回到縣城,創辦了一家服裝廠,而首次創業並沒有帶給他想要的,修整過後的周成建踏上了温州的二次創業之路。

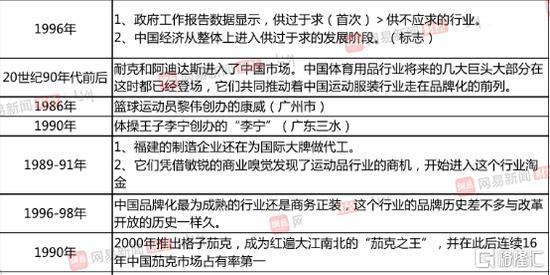

上世紀90年代,中國服裝業生態規模隨着國家對紡織品配額的取消政策實行,迎來了空前的發展時機。無論是國際競爭環境,還是國內解決農村生產力轉移就業的問題,都是屬於中國輕紡織業發展的不二時機。而大部分中國服裝業工廠主要業務方向仍舊是代加工及配額出口,2010年中國服裝出口高達1295億美元,佔當年外貿出口總額的8%,在國際上的市場佔有率也從1999年的15%上升至2010年的約40%。坐實中國已名副其實成為服裝生產和出口大國。

但是,90年代服裝行業走的是“以量取勝,以廉取勝”的策略,時代下的高速發展伴隨而來的詬病是我國服裝行業陷入“貧困化增長陷阱”,擺在所有從業者面前的唯一破圈之道只有從“以量取勝”轉型成為“以質取勝”。在這樣的時代呼應下,周成建抓住了快車道的入場券。

90年代,上海、浙江,廣州壟斷了中國服裝審美的潮流趨勢,但當時市場上中國本土最成熟的行業還是商務正裝,年輕人的審美也伴隨着日本、韓國、歐美多元化的服裝元素開始變得百花齊放。更多的年輕人開始將正裝穿出了新的品味。

“以質取勝”的時代革新下,1995年周成建在浙江温州創造了美特斯邦威,從此“世界的裁縫”、“不走尋常路”的美特斯邦威,屬於他的商業故事大幕拉開。實際上不難看出,集團的基因在發跡的時候就早已深入骨骼。

“不走尋常路”的背後,是相對尋常的商業邏輯

回顧90年代至2005年,人們獲取信息的方式還非常傳統,想要讓更多的人知道,最好的方式就是電視廣告。捨得花錢的周成建大手一揮,在央視這樣權威性較強的平台上打起了廣告,知名度迅速上漲,隨之而來的是,各地的加盟需求。

面對爆發的市場需求,周成建決定採用“虛擬經營”和“加盟經營”相結合的方式。此舉是周成建膽大的表現,也是屬於美特斯邦威的“原創”。簡而言之便是,美特斯邦威只保留品牌,進行商品企劃、服裝設計,把生產和銷售環節外包出去,由此減輕生產壓力;同時,採用加盟與直營並存的方式,加盟佔據多數,由此減輕擴張壓力。這種輕資產的模式為美特斯邦威的快速發展提供了契機,從1995年至2003年,美特斯邦威的專賣店遍佈各個大中小城市,擁有了近1100多家的專賣店,成了大家口中最常提到的潮牌。

而2003年對美特斯邦威來説,是特別的一年,因為這一年,紅遍大江南北的華語天王周杰倫代言了美特斯邦威,並順勢推出了“不走尋常路”的slogan。直到2017年雙方才結束合作,哪怕在此期間,美特斯邦威還選擇了張韶涵、潘瑋柏、喬任樑、林志玲、Angelababy等當紅明星,但沒有哪一個品牌號召力和銷售轉化能力可以與周杰倫的影響力相提並論,可以説,周杰倫的加盟給美特斯邦威帶來了最好的助力。

2008年,美特斯邦威在深交所上市,次年其市值便高達389億,而周成建也以擁有170億元財富成為中國服裝界的首富,並揚言美特斯邦威要趕超全球快時尚領導品牌ZARA。直至2011年,美特斯邦威還創出了近百億元的巔峯業績,2012年時,美特斯邦威的門店數還達到了最大,高達5220家。

美特斯邦威真正迎來了巔峯時刻。但是,這樣的輕資產模式,伴隨而來的是渠道管控和存貨雙向的重資產滯後。公開數據顯示2013年,美邦實現營收78.9億元,同比下降17.03%;2014年,美邦實現營收66.21億元,同比下降16.08%;而到2019年,美邦僅實現營收54.82億元,同比下降28.59%,依舊是以兩位數的速度下降。

2015年,美邦歸母扣非淨利潤首次出現虧損,虧損達4.45億元,同比大降573.36%。此後,除2018年,美邦歸母扣非淨利潤迴歸盈利外,其他年份均處於虧損狀態。

究其原因,時代是一把雙刃劍,風口可以追起騰飛也可以迷失方向。“粉絲經濟”和宏觀門店數量已經不能夠應對信息爆炸的新紀元。

“快時尚”刺穿美特斯邦威集團軟肋

2000年以後,中國服裝行業百花齊放,外來品牌耐克、阿迪早已在中國站穩腳跟;和美特斯邦威齊名的潮流品牌真維斯、森馬、以純等品牌遍地開花,公開資料顯示,真維斯2002年營業額就已達到14億元人民幣,而比美特斯邦威早一年的森馬也斬獲了70億的營業額,當時線下有個十分有趣的現象,森馬、美特斯邦威、真維斯的門店基本開在一條街上,消費者基本上前腳美邦,後腳森馬。而美特斯邦威2012年營收95億,雖然美邦當年的確以較高的利潤率和收入位居行業第一,但是不難看出,差距正在逐漸被拉平。

線下競爭火熱,線上互聯網的發展再次打的美邦措手不及,2003年,淘寶網成立,而淘寶能夠快速收割中國消費市場,其切口也是服飾。2004年,淘寶全年交易就達到了10億,2005年—2012年的交易額分別是80億元、169億元、433億元、999.6億元、2083億元、4000億元、6321億元、10007億元。

直到2017年,淘寶女裝銷售額已實現1098億,是2016年唯品會總營收的2倍。公開數據顯示,2017年淘寶服裝類目,包含男裝,女裝已完成2151.7億元。而2017年的美特斯邦威只有64.73億元。

同行競爭持續惡劣,線上發展勢不可擋的同時,美特斯邦威並沒有等來自救的曙光,破窗理論橫行,Zara、優衣庫、H&M等快時尚品牌的強勢進駐直接吊打美特斯邦威定位不明確的軟肋,不僅如此,電商服飾品牌也應勢而出,在品牌定調和消費者價格選擇上,美邦腹背受敵,高重疊度帶來的是核心競爭力全無,這樣本身利潤空間狹窄的美特斯邦威走至生死存亡之際。

“快時尚”的本質是快,英國《衞報》評論其為:“像麥當勞一樣”販賣時裝”。時至2006年,國際時尚趨勢研究中心發佈“快速、時尚”將成為未來十年服裝行業的發展趨勢。快時尚提供當下流行的款式和元素,以低價、款多、量少為特點,激發消費者的興趣,最大限度地滿足消費者需求。可以説,快時尚是全球化、民主化、年輕化和網絡化這四大社會潮流共同影響下的產物。

很顯然,美特斯邦威並不具備在快時尚時代的競爭力。快時尚有兩個核心的基礎點,一個是需要對審美風向快速的反應能力,也就是從業者需要“設計革新快”,另一個是“貨物流通快”。簡而言之,美特斯邦威並不具備真正滿足中國消費者的設計能力,同時也不滿足“貨物由一線城市向邊緣城市順延的絕對速度”。

公開數據表明,自2016年起,美特斯邦威的資產負債率呈逐年上升趨勢,由2016年底的49.22%上升到2019年第三季度的62.72%。存貨是衡量服裝公司經營狀況的一個重要指標。2008年上市時,美邦的存貨涉及金額為6.64億元;時至2019年第三季度,美邦的存貨涉及金額達21.57億元,翻了3倍。存貨的增多一定程度上延長了存貨週轉天數。2008年,美邦的存貨週轉天數為80.2天;2019年第三季度,美邦的存貨週轉天數達到了257.39天。

反觀優衣庫,在零售運營、線上線下貫通、庫存、成本和供應鏈管理上展現了強大的能力。研報表明,優衣庫的SPA供應鏈模式主要涉及:供應鏈條上延至材料製造商,並與遍佈亞洲的70家高質量供應商工廠簽訂長期合作合同;由銷售人員確定每季產品的配備陣容和數量,參與增減產量的生產需求調整決策;庫存控制部門通過監測每週銷售和庫存數據保持適當庫存量,季末通過調低售價和限時打折確保庫存清空;全部直營倉儲式購物終端不僅符合優衣庫基本款定位的消費選購模式,同時節約倉儲成本。

而這一切的原因,是美特斯邦威曾經引以為傲的“原創”商業模式——“虛擬經營”和“加盟經營”相結合的模式,讓美邦在SPA供應鏈模式敗下陣來。不難看出,這樣的商業模式成就了90年代的美特斯邦威,也制約20年代的美特斯邦威。

商業競爭中沒有童話,有的只是破窗理論

在服裝界流行着這樣一句話:沒有疲軟的市場,只有疲軟的產品。2011年後,美特斯邦威開始走下坡路,迫於形勢,開始探索轉型之路。但是美特斯邦威卻將自己的轉型重點放在互聯網上,其實就像“野心家”的一場豪賭。

曾經,作為中國服裝行業“神話”的美特斯邦威在多重的時代拷問下,仍舊堅信自己可以重返神壇,獨孤一擲地在2009年創立自己的O2O平台邦購網,匆匆推出ME&CITY高端品牌,邦購網從2009年5月籌建,於2010年12月試運行,籌備一年半卻連一年都沒運營到,美邦便對電商業務宣告停止。為此,美特斯邦威在互聯網模式上的盲目自信最終以6個億的學費畫上句號。

電商行業的盲目嘗試失敗後的美特斯邦威更加力不從心,值得肯定的是,周成建在一次又一次的失敗後並沒有停止思考,快時代下的美邦必須順勢而為,但是效仿ZARA的道路也沒給美邦帶來希望。

據2018年公開數據顯示:Zara2018年銷售額達1465.54億元人民幣;日本優衣庫2018營收為1137.26億元人民幣,其中,以中國為首的海外市場佔了51.1%。而2018年的美特斯邦威銷售額只有76.77億元。

零售專家戴春華就曾指出,美邦在加盟代理體系下,根本無法去學ZARA的快時尚。因為訂貨制的主動權掌握在了大量加盟代理商手中,實際上形成了自下而上的組貨制。這種模式會出現一個問題,就是加盟商由於利益的驅動,更希望獲得爆款,而爆款就註定是數量極多的街服,缺少個性化元素。

伴隨而來的就是產品的疲軟,周杰倫的加入讓美邦嚐到了甜頭,但是始終無法迴避服裝行業從業的本命——設計。設計能力連帶產品疲軟,一味的瘋狂燒錢砸知名度於事無補,不僅如此,美特斯邦威推出ME&CITY品牌時,就曾請過米勒等國際明星代言,現在看來不得不説,屆時的美特斯邦威已經迷失方向。本身設計能力軟肋猶如破窗理論持續發酵,所以無論是上線的邦購網、有範APP,還是O2O平台一直是雷聲大雨點小。

花費五千萬冠名《奇葩説》,請李易峯代言等一系列操作的結果並不理想,企圖通過高曝光和營銷去實現逆襲,沒能如願。有錢、有資源、有能力,但是沒有好的發展戰略,轉型還是會舉步維艱。美特斯邦威激進的發展戰略,是其轉型失敗的重要原因。

時至今日,隨着綜藝《乘風破涼的姐姐》熱播,沉寂已久的美特斯邦威再一次上了熱搜,而這樣的美邦儘管在近兩年在國潮上沉澱發力,但時代也來到了2020年。這是一個00後為主要消費能力的時代,也是一個以各類小眾品牌及潮牌縱生的時代,不再是屬於那個“今天端木帶我來美特斯邦威”的80年代。

從2012年到2016年,美特斯邦威先後關閉了1500多家門店,門店總數量鋭減到3700多家。不認輸的美特斯邦威繼續造作,在2017年時,更是將品牌升級成了5個子品牌——NEWear、HYSTYL、Nōvachic、MTEE、ASELF,並啟用關曉彤、任嘉倫、曾舜晞、宋威龍、鍾楚曦五位當紅小生花旦作為品牌代言人,來演繹五種時尚風格。

但無論美特斯邦威如何自救,依舊挽回不了頹勢。2020年僅僅半年的時間,美特斯邦威就關閉了785家店,虧損8.25億,負債41億。

在商業競爭中,迴避核心劣勢而擁抱流量的做法不足以造就童話,只會迎來破窗理論的橫行。

服裝行業專家馬崗向網易財經指出,美特斯邦威的失敗核心原因有兩個:外部原因,美邦輸在和快時尚品牌的正面交鋒上;內部原因是美邦轉型急於求成,沒有真正落地。“具體來講,美邦的O2O、產品的分系列化、年輕化、多品牌轉型等等都不成功”。

國潮能否成為美邦的“最後一根稻草”

隨着近兩年“國潮”在中國服裝行業的崛起,包括李寧在內的部分服裝行業企業也的確受益良多,而處於快速下滑期的美邦再次將其“救市”瞄準了“國潮”和“國貨”。

2019年賀歲之際,美邦也曾將中國傳統文化和中國元素融入服飾。2020年天貓510新國貨大賞,美邦融入京劇元素的美特斯邦威新品亮相,按照你官方宣傳資料,美邦希望其新品在帶來全新視覺感受的同時,也為年輕人打開了不一樣的文化體驗之門:一方面是濃重歷史、文化韻味在流行服飾中逐一呈現的新奇感;另一方面,則是孫悟空、諸葛亮、楊貴妃、武松等京劇“名角”和記憶中固有形象偏離帶來的顛覆感。

但這次的選擇相比行業而言已經慢了很多。據網易財經瞭解,從2011至2014年,短短三年間,許多打着“國潮”旗號並以線上銷售為主戰場的的品牌彷佛異軍突起一般,帶着潮流文化與各國潮牌靈感加持衝擊了這個未發展完善且缺少行業規範及相關標準的市場。也就是那個時候,坊間總有一句:“萬物皆可國潮”的玩笑。

事實上,美特斯邦威所面對的問題,是國內大部分本土服裝品牌面臨的問題,像真維斯、以純、班尼路,早已泯滅成路人,而美特斯邦威的影響力也在漸漸消失。任何時候,消費職場的核心都是以消費者是產品的起點,而不是終點,任何不去解決消費者實際需求的品牌,最終也必定會被消費者拋棄。

不論何時,服裝行業的本質從來都不是營銷而是設計,是產品,直面問題,解決問題,一切都還來得及。美特斯邦威並不是沒有機會,只是當市場競爭已經進入全面紅海之後,如何能夠讓老用户回到美邦,讓年輕人接受美邦,才是擺在美邦面前最大的難題。

雖然有分析指出,如果美邦調整產業結構,加速渠道流通能力的同時沉澱出真正符合中國消費市場的設計能力,其實其業績和品牌還有扭轉的可能。但馬崗向網易財經直言,美邦想重返休閒時尚老大比較難,目前行業的競爭格局以及環境都發生了變化。“美邦想回來不容易”。

在馬崗看來,美邦最大的問題是落地能力不強,最大的阻礙是在執行層。“美邦的很多想法和創意都很好,比如它很早就提出了國服、中國風的服裝,這個本身就很有意義也很有賣點,如果把這個點做實了收效應該很不錯,但很可惜的是它沒做實”。