機構:國信證券

評級:買入

傳統業務收入超預期

2020H1 實現營收 1.66 億美元 (+36.5%) ,毛利 1.08 億美元 (+37.1%) ,淨利潤-1.61 億美元,經調整純利-6780 萬美元,歸母淨利潤-1131 萬美元。公司傳統業務實現收入 1.43 億美元(+41.6%) ,利潤 1860 萬美元(+151.4%) ;細胞療法的收入約 2310 萬美元(+11.6%),虧損1.79 億美元。

毛利率保持平穩,研發費用持續增加

2020H1 毛利率維持在 65.0%(+0.3%)。銷售費用率 25.7%(-0.7pp),管理費用率(含研發)91.2%(+18.2pp),財務費用率 2.7%(+2.4pp)研發費用大幅增加至 1.16 億美元(+83.9%),其中用於細胞療法的研發費用 1.02 億美元。

生命科學服務及產品表現優異,細胞療法年內美國申報上市

2020 年上半年公司生命科學服務及產品收入 1.15 億美元(+39.9%) ,毛利約 0.78 億美元(+49.1%) ,毛利率 67.85%(+4.23pp),主要是新冠疫情加速了藥企外包。細胞治療法業務收入 2310 萬美元(+11.6%) ,毛利約為 2310 萬美元,收入增長主要來自於進一步確認與楊森合作開發 LCAR-B38M/JNJ-4528 的合約收益。預計 2020H2將向美國FDA提交LCAR-B38M上市申請, 該產品處於優先審批通道,提交後 3-6個月可獲得結果,21Q1 有望獲批,屆時將成為全球首個針對 BCMA 靶點的 CART 療法。預計 2021 年向歐盟、中國和日本提交LCAR-B38M 的上市申請。公司有多個在研管線,其中用於 T 細胞淋巴瘤治療的 CART 療法有望 20H2 在美國提交臨牀試驗申請。

風險提示:國內外臨牀進展、產品獲批不達預期的風險。

投資建議:看好細胞治療創新平台發展前景,維持“買入”評級

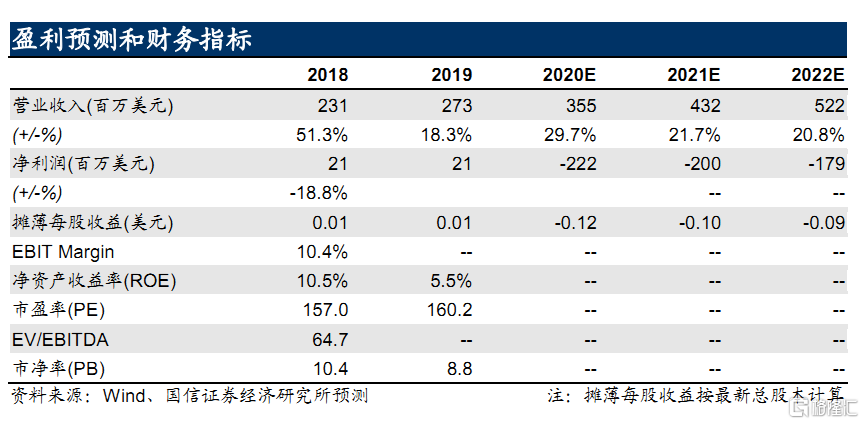

暫不考慮細胞治療銷售收入,因傳統業務收入增速超預期,上調收入預測 2020-2022 年營收為 3.55/4.32/5.22 億美元(原 3.30/3.95/4.66) ,增速為 29.7/21.7/20.8%,歸母淨利潤為-2.22/-2.00/-1.79 億美元(原原-2.00/-1.88/-1.74) ,EPS 為-0.12/-0.10/-0.09 美元,合理估值22.48-24.79 港元,維持“買入”評級。