機構:銀河證券

評級:增持

目標價:15.00港元

■ 中國建材 2020 上半年淨利潤同比下降 6.6%。公司股價或會出現獲利回吐,因為一些投資者在參照其母公司業績後已預期公司會錄得輕微同比增長。

■ 但是我們認為,這一輪股價回吐可能帶來一個很好的進場時機,因為我們留意到二季度業績大幅復甦。

■ 管理層預計在下半年,在基建項目的支持下,公司銷量和平均售價將回升。

■ 公司目標通過擬議的重組來加強水泥業務的管理和定價能力。

■ 我們重申「增持」評級,目標價維持 15 港元,現仍有待公司公佈更多有關重組的細節。

二季度盈利表現大幅反彈

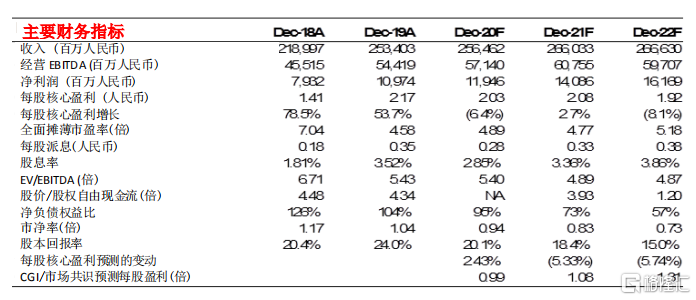

中國建材公佈,2020 上半年淨利潤為 53.86 億人民幣,同比下降 6.6%,這同比降幅主要是受累於一季度的疲弱表現,因為期內受到新冠肺炎疫情影響。我們估計,一季度淨利潤約3.64 億元人民幣,同比下降 84%,意味着二季度淨利潤約 50 億人民幣,同比增長 43.9%。以經常性基礎計算,我們估計二季度淨利潤同比温和增長。上半年淨利潤同比下降也是受到少數股東權益增加 41%所影響,因為公司持有 37.8%的子公司北新建材(000786.CH)的上半年盈利大幅回升。

上半年水泥業務疲弱,但預計將在下半年復甦

受到新冠肺炎疫情影響,中國建材的水泥和熟料總銷量同比下降 3.5%至 1.64 億噸。綜合平均售價也同比下跌 15 元人民幣/噸至 325 元人民幣/噸。由於公司控制成本得宜,噸毛利同比下降 4 元至 113 元。管理層預計,下半年整體行業的水泥銷量將同比持平,意味着下半年行業銷量將恢復同比增長。公司表示,如果基建項目的進度好於預期,則銷量會有更多上升空間。管理層還預計下半年將提價兩或三次。

通過重組增強水泥業務的管理和定價能力

中國建材建議通過天山股份(000877.CH)這一平台集中管理水泥業務,但須經天山股份股東批准。管理層旨在集中銷售和分銷網絡,以消除內部競爭和子公司在各市場的業務重疊。

負債水平下降

中國建材的淨負債權益比從 2019年底的 103.8%降至 2020 年 6 月底的 98.6%。淨財務成本也同比下降 15.7%至 42.60 億人民幣。

重申增持

我們對 20-22 財年的預測作出輕微調整,部分是由於少數股東權益的影響。我們維持分類加總估值目標價 15 港元(1.27 倍 2020 年市淨率)不變,仍有待公司公佈更多關於水泥業務重組的細節。主要風險因素:(i)投資者就天山股份給予的控股公司折讓超過 40%;(ii)水泥需求意外地疲軟;(iii)重組中的水泥資產的價格低於預期。