機構:國盛證券

評級:買入

事件:公司2020H1總營收同增22.9%至6.94億元,歸母淨利潤同增18.8%至2.39億元,受疫情影響集團安排暑期7、8月補課,若撥回此部分學費後,經調整收入較去年同期增加40.7%至人民幣7.05億元,經調整歸母淨利潤2.99億元,同比增長48.9%。

學校並表+人數增長+學費提升推動業績增長,盈利能力穩健。受疫情影響開學時間延期安排暑期7、8月進行補課,撥回7、8月補課學費後的經調整收入較去年同期增加40.7%至人民幣7.05億元,主要系2019下半年完成收購華中學校,學生人數、學費提升,實際確認收入6.94億元,學費/住宿費收入分別為6.1億元/3533萬元,同比分別變動+33.2%/-23.5%;由於疫情背景下補課收入確認遞延、住宿費退費影響,毛利率同比小幅降至52.7%(yoy-0.9ppt);銷售費用率穩定在1.1%水平,管理費用率受益於公司在疫情期間主動控制支出降至4.0%(yoy-2ppt),資本化利息減少導致融資成本同比提升30.6%至5500萬,歸母淨利率小幅降至37.2%(yoy-2.9ppt)。

在校生數量增長顯著,受益擴招學額大幅增加。目前公司旗下及投資的7所院校在校生總人數達到11.87萬人,同比增長27%,主要受益於甘肅學校人數納入計算,剔除甘肅學校在校生人數約11.05萬人(yoy+18%)。2020上半年國家“穩就業”導向下專升本及大專擴招政策陸續落地,2020/21學年公司本科及專科學額均有增長,其中本科學額(含專升本)增長18%,專升本學額增長120%以上。

新疆收購項目款項追回,內部理順體現投後管理能力。上半年公司成功收回新疆投資預付款1.37億元,風險防控能力充分體現,此外報告期內完成收購河南、廣西學校剩餘股權,股權關係進一步理順,此外公司旗下共2所獨立學院,政策推動下獨立學院轉設加速,公司學校轉設工作正有序推進,今明兩年若轉設完成後品牌管理費影響有望消除,盈利水平或隨之提升。內部問題逐一梳理,充分體現公司併購項目投後運營管理能力。

順應需求多元化發展,內生外延雙輪驅動。內生方面:1)公司總土地容量可容納15~16萬人,因此通過適時校舍擴建可支撐穩健的學生人數增長;2)辦學質量持續提升,產學研有效結合,疫情之下公司旗下學校仍錄得優異就業水平,合作企業深度合作增加至近900家,而目前學費水平仍處於行業低位,具備較大提升空間。外延方面,2020年8月收購雲南職業學校加強職業培訓業務能力,順應國家職業技能培訓政策鼓勵方向,為多元化業務結構打下基礎。

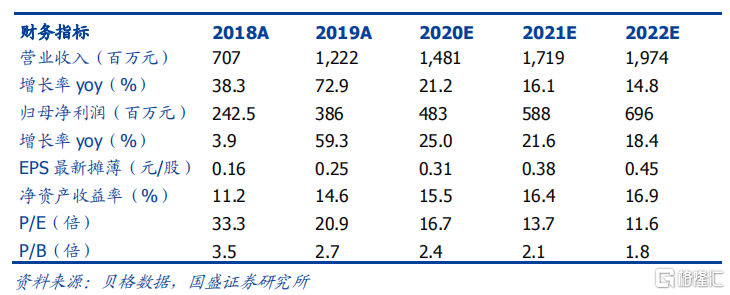

投資建議。前期新疆投資款項追回、收購河南學校剩餘股權,內生外延順利推進,公司運營管理能力逐步凸顯,估值處於修復軌道,公司報告期擬調整,我們暫以原報告期為基準不調整此前盈利預測,維持2020-2022年歸母淨利潤預測4.83/5.88/6.96億元,同增25.0%/21.6%/18.4%,對應EPS0.31/0.38/0.45元,現價對應PE17X/14X/12X,維持“買入”評級。

風險提示:政策風險(《民促法實施條例》終稿尚未落地)、收購進度不達預期、公司經營及盈利能力不達預期。