步入9月,中報業績大考也緩緩落下帷幕。

其中,科創板作為風頭一向強勁的板塊,雖受疫情影響,但整體表現算是可圈可點。

根據公開數據顯示,截至8月31日,科創板共有165家上市企業披露中報業績,由於公司非經常性損益較高,再加上加強降本增效而提升毛利率等舉措,2020年上半年科創板上市公司共計實現營業收入1128.07億元,同比增長5.80%;共計實現淨利潤124.17億元,同比增長42.29%;扣非後淨利潤94.06億元,同比增長38.27%。

超六成公司實現淨利潤增長

在營收方面,超六成公司實現淨利潤增長,7家營業收入增長超過一倍,分別是聖湘生物、東方生物、碩世生物、潔特生物、睿創微納、先惠技術、高測股份,2020年中報營收同比增長率分別為1159.39%、388.05%、368.65%、184.86%、172.86%、130.63%、112.96%。

數據來源:Wind

在淨利潤方面,四分之一的公司淨利潤增幅在50%以上,尤其有24家公司淨利潤增長超過一倍,其中聖湘生物以高達14687.20%的淨利潤同比增長率位列第一,東方生物、先惠技術緊隨其後。

數據來源:Wind

細分行業爆發研發優勢

而從細分行業來看,基於疫情防控之下醫療需求增加,再加上半導體行業的風口再臨,生物醫藥、集成電路行業在上半年的表現較為出類拔萃。其中,生物醫藥營業收入、淨利潤分別增長34.61%和2757.65%;集成電路行業營業收入、淨利潤分別增長22.44%和97.11%。

而基於科創板的硬核科技屬性,“重研發”乃是第一要義,科創板上前三大行業分別為信息技術、醫療保健和工業,累計佔比達到83.46%。這也就是上述細分行業表現亮眼的主要原因,基於對研發水平的重視,技術和人才的投入驅動了業績的增長潛力。

“2020年上半年,科創板公司共計投入研發金額129億元,研發投入佔營業收入比例的平均值為18.53%,比去年全年提高6個百分點...目前科創板上市公司已擁有近五萬名研發人員隊伍,比去年末增長8%,研發人員在員工總人數中的佔比達到24%”——公開數據

從上半年研發投入來看,集成電路、醫藥製造、軟件等行業研發投入佔比居前,芯原股份、微芯生物、奇安信等9家公司研發投入佔比超過30%;中國通號、天合光能等25家公司研發投入超過1億元。

研發投資個股排名

數據來源:China Knowledge數據庫、上交所

板塊頗受機構看好

同時,可以發現,今年上半年以來,科創板公司機構股東數量和持股比例顯著上升。

總體來説,持股基金數量為16544只,比一季度增長10倍。其中,75%的科創公司的流通股東中有基金股東,比一季度增加20個百分點;基金持股佔比從一季度的平均7.09%提升至11.70%。

從行業看,醫療器械、軟件和半導體類個股最受基金的追捧。其中,金山辦公的基金持股比例為51%,坐穩第一。

數據來源:Wind

三友醫療因其脊柱類植入產品具有進口替代預期,基金持股比例從一季度的1.66%躍升至半年報的50.57%。

數據來源:Wind

此外,在經過了一年多的運行探索,科創板的業績表現出現了明顯的分化格局。

一方面,市值前10%的公司,營業收入同比增長7.47%,淨利潤同比增長53.41%,高於科創板整體水平;共計實現營業收入547.31億元,淨利潤56.97億元,分別佔科創板整體營業收入的49%、整體淨利潤的46%。

另一方面,有超過三成科創板公司半年度營業收入或者淨利潤同比出現下滑,4家公司營收降幅超過50%,16家公司淨利潤降幅超過50%,主要集中在高端裝備製造及新材料領域;除未盈利企業外,虧損排名前十的公司虧損金額佔所有公司虧損總額的比例達96%,個別企業業績下滑超過90%,經營風險較為顯著。

整體來看,科創板在今年上半年的表現可以説展現了一定的穩定性,從某種程度上符合科技創新企業的成長軌跡。但基於其波動較大的漲跌幅、以及門檻不高的財務指標門檻,不少企業獲得資本機遇,高調上市,市值也不斷攀升,顯然隨着人們習慣於提前推高預期,促使股市消化預期,使得科創板整體市盈率嚴重超標這一特徵凸顯,這一刻,也許是時候重視一下由估值過高帶來的泡沫痛點了。

科創板的泡沫幾何?

如今,科技創新已成為全球經濟增長的核心源動力。

而為推動我國科技產業的發展和創新,為加速新一輪的產業變革,科創板作為A股改革的試驗田應運而生。

顯然,市場對這一板塊的熱情也十分高漲,畢竟這為多數缺乏資本支撐的創新企業帶來了一線絕佳的生機,紛紛邁開步子衝擊科創板IPO。

根據公開數據顯示,截至8月30日,按發行日計算,今年前8個月已有258家新股上市,累計募資3125.24億元,創出10年以來的新高,完勝去年全年IPO募資金額(2533.7億元)。其中,8月新股發行家數高達63家,創歷史IPO數量單月新高。而從新股上市的板塊來看,科創板新股數量佔新股總數接近4成。

從年內募資總額來看,前五名分別為中芯國際、京滬高鐵、奇安信、凱賽生物和康希諾,金額分別為532.3億元、306.74億元、57.19億元、55.61億元和52.01億元,而除了京滬高鐵為上海主板之外,其餘四家公司均為科創板。其中,中芯國際A股上市首日成交479.7億元,佔當天科創板總成交額的近五成。

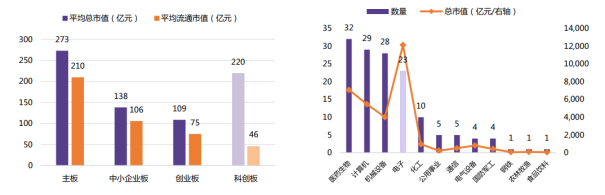

A股各板塊平均市值對比以及科創板新股市值/數量行業分佈(申萬一級行業)(截止到8月12日)

數據來源:光大證券

而隨着同時中芯國際等巨無霸的加入,科創板的身價更是暴漲,一榮俱榮的效應得到明顯發揮,隨着個股股價的飛漲,板塊估值也不斷攀升,着實為不少企業孕育了一個創造財富神話的温牀。

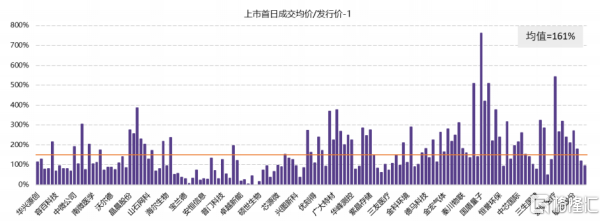

科創板新股上市首日均價相對發行價漲幅平均情況

數據來源:光大證券

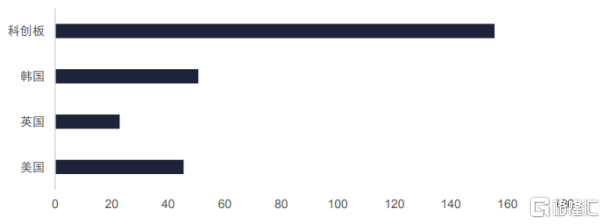

全球科技板塊市盈率比較

數據來源:China Knowledge數據庫、上交所

截至8月31日,科創板上市企業165家,總市值2.86萬億,平均市盈率95.32倍,而這一數據指標遠遠高於同期上交所主板的平均市盈率(15.31倍),深主板平均市盈率(21.24倍),中小板平均市盈率(36.24倍),創業板平均市盈率(61.02倍)。

事實上,這一數據足以讓人咋舌,雖説科創板重視硬核科技屬性,對財務門檻有所放低,但若是企業長期無法將核心技術優勢轉化為實打實的盈利能力,目前的高估值又或是百億市值也只不過是“畫餅充飢”的產物,紙上談兵罷了。

科創板審核週期對比情況

數據來源:平安證券

畢竟以千萬級利潤,又或是虧損業績去作為支撐百億市值的底氣着實不太靠譜,市場投資者在跟隨市場頭腦過熱之後,也需要面對“血淋淋”的現實數據。

微芯生物近三年業績持續走下坡路,2020年上半年歸屬於上市公司股東的淨利潤2871萬元卻撐起了近200億元的總市值;

滬硅產業上半年淨虧損8259.42萬元,虧損額同比增加10.17%,而總市值目前達到1079億元...

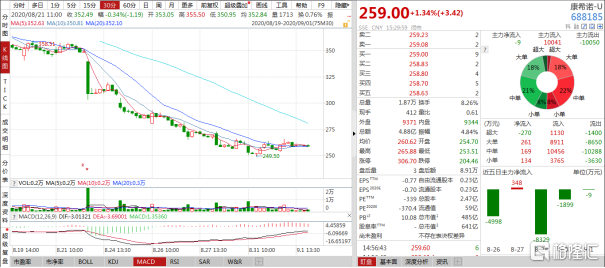

“新冠疫苗第一股”康希諾2020年上半年實現歸母淨利潤-1.02億元,同比下滑46.65%,市值達到641億元...

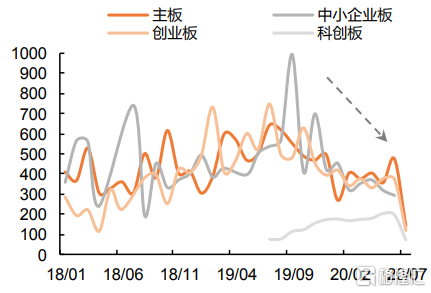

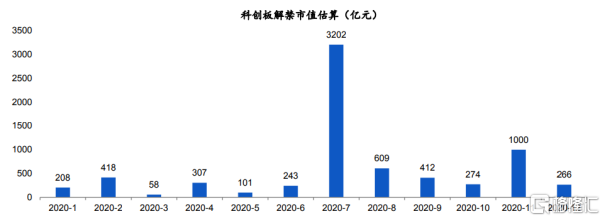

伴隨着解禁潮的開啟,中期業績紛紛釋出,疊加創業板註冊制的大熱吸引了不少熱錢,8月科創板無論是成交量還是成交金額都呈現了縮水之勢。

數據來源:興業證券

科創50指數的彈性也開始顯現,近期跌幅較為凸顯。

數據來源:Wind

康希諾股價已較科創板上市首日最高價跌約45%,且港股股價也一路走低,8月以來跌超40%。

數據來源:Wind

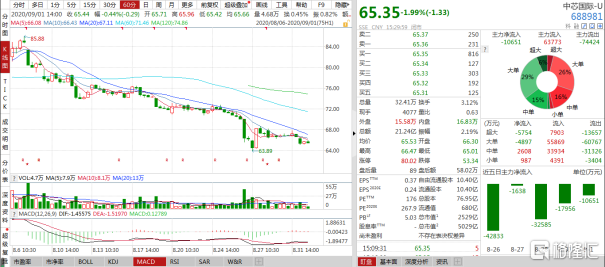

上半年營收和淨利潤均創下歷史新高的中芯國際也出現明顯回調,較科創板上市首日最高價跌超30%。

數據來源:Wind

顯然,不管個股業績如何,目前科創板整體估值存在較大泡沫為事實,那麼出現回調下跌便是必然的。畢竟就大環境來説,雖然我國科技已取得重大成就,但在面對多國競爭之中,相關核心技術領域還存在“卡脖子”問題,自主創新的國產替代還處於進程之中,任重而道遠;而置身於這一市場環境中的科創板上市公司大多都才步入成長階段,基於通過研發高投入去提升盈利高效率進而帶動主業高成長這一邏輯還無法及時兑現,業績具有的不確定性波動這一點或使得投資將存在風險。

結語

回顧過往,科創板可以説在交易活躍度、流動性等方面都有了較大的提升,伴隨着“科技興國、科技強國”這一邏輯進一步滲透,科技板塊的高成長性和高景氣度是不可忽視的,其中長期的投資價值還是較為可觀。

但由於目前資本市場的包容性進一步提升,科創板上市門檻進一步放鬆,魚龍混雜之象或已顯現,尤其在科創板估值目前處於較高水平之際,市場投資者還是得擦亮眼睛,小心為上了。

而在國內疫情受控之下,隨着二季度復工復產加速,科創板公司業績改善較為明顯,那麼後期行情的支撐點或有望向業績傾斜,其中,板塊內的分化更為凸顯,強者愈強,行業龍頭或繼續佔據優勢,而那些仗着科創板的高光無法承其估值之重的標的背後的估值泡沫也或將逐步破滅。