2020年,新型冠狀病毒席捲全球,資本市場也在跟着疫情變化隨之波動。無論是早期的口罩股、呼吸機,還是隨後的檢測試劑、疫苗研發都在受到市場追捧。而這個邏輯的背後,則是在不確定性之下尋找相對確定性的投資邏輯,而抗疫物資成為其中的熱門話題。

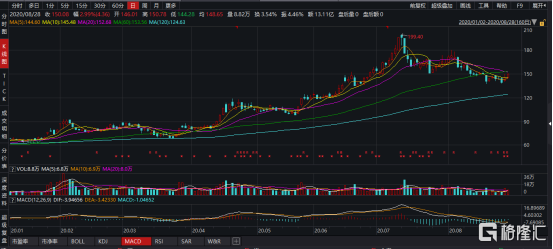

作為新冠檢測的龍頭企業,華大基因(300676.SZ)自今年以來截止2020年8月28日區間累計漲幅已達到118.59%。那麼,此次公司發佈的半年報表現如何?伴隨着國內防疫進入常態化,華大基因的業績能否持續?我們來一一拆解觀察。

圖表一:公司年初至今股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2020年8月28日收盤

新冠檢測業績持續兑現,營收歸母淨利激增

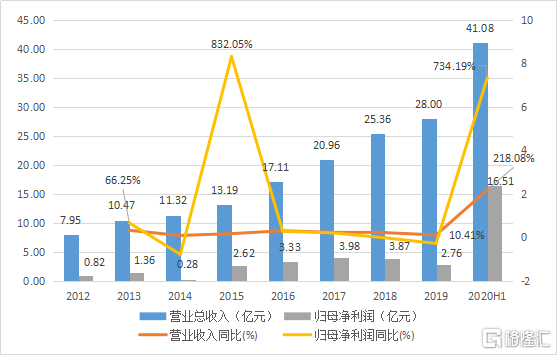

2020上半年,公司業績表現靚麗。公司營業收入41.08億元,同比增長218.08%;歸母淨利潤16.51億元,同比增長734.19%;歸母扣除非經常性損益16.05億元,同比增速801.46%;基本每股收益4.13元/股,同比增長735.67%。

受到新冠疫情對於病毒檢測需求大幅增長,第二季度單季營業收入33.17億元,同比增長368%,歸母淨利潤15.11億元,同比增長1414.8%。

圖表二:公司營收及歸母淨利潤

數據來源:WIND,格隆彙整理

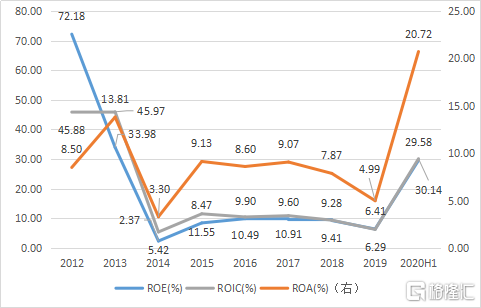

從投資回報情況上來看,公司在2020上半年淨資產收益率(攤薄)(ROE)為20.72%,投入資本回報率(ROIC)為30.14%,資產回報率(ROA)29.58%。

圖表三:投資回報情況

數據來源:WIND,格隆彙整理

其中,最受關注的新冠檢測業務正在持續業績兑現。在新冠疫情防控關鍵時期,為提升新冠病毒核酸精準檢測能力,公司率先啟動“火眼”實驗室模式,極大緩解了疫情防控壓力,並快速在全國範圍內推廣。截止2020年6月30日,“火眼”實驗室已經分別在北京、天津、深圳、武漢等全國10餘個主要城市落地,不僅具備病毒核酸檢測技術,還能夠進行與核酸檢測搭配使用的抗體檢測和高通量測序,從而有效進行病毒溯源和病毒監測,國內檢測通量超過20萬例/天。

伴隨着海外疫情爆發,公司的“火眼”實驗室開始在澳大利亞、沙特、文萊、塞爾維亞、菲律賓、哈薩克斯坦等國家地區落地。截至2020年6月30日,華大基因累計在海外運營“火眼”實驗室58個,分佈在全球17個國家(地區),已運營“火眼”實驗室最大日檢測通量超過20萬人份,以持續確保全球抗擊疫情的檢測需求。

未來看點:深入佈局精準醫療

在國內防疫逐步進入常態化之際,華大基因是否還有後繼爆發的能力?答案是有的,就是公司堅持“減少出生缺陷,加強腫瘤防控,精確治癒感染,助力精準醫學”,長期佈局的精準醫療領域將會為公司帶來未來的業績增長點。

首先,公司在生育健康基礎研究和臨牀應用服務上,助力全球遺傳缺陷防控。

2020上半年,華大基因的生育健康基礎研究和臨牀應用服務業務營業收入較上年同期基本持平,實現營收5.68億元,同比降低0.98%,毛利率65.89%。值得注意的是,截至2020年6月30日,華大基因在生育產品臨牀檢測累計服務人次接近1300萬,NIPT檢測樣本量累計超過700萬例。而目前國內NIPT市場主要由華大基因和貝瑞基因寡頭壟斷,據貝瑞基因半年報顯示,上半年公司醫學檢測產品及服務整體實現收入5.48億元,較上年同期減少7.50%。

業內人士指出,面對突發的疫情影響,華大基因作為基因測序龍頭企業,其他各業務板塊具備業績韌性;而隨着國內對NIPT監管從無序到有序、越來越多省份將NIPT納入醫保,NIPT開始進入大眾價時代,華大基因憑藉先發優勢和技術優勢,未來業務滲透率仍具有提高空間,無創升級產品及生育健康相關新產品也將滿足更多客户的多元化需求,承接該板塊業務增長動能,從而提升業績。

其次,公司在腫瘤防控及轉化醫學類服務上,落實腫瘤精準防治。

2020上半年,公司腫瘤防控及轉化醫學類服務實現營收0.81億元,毛利率43.75%。目前,儘管佈局腫瘤防控的企業如雨後春筍般湧現出來,但華大基因核心競爭力強,渠道和品牌優勢明顯。截至報告期末,公司已經和超過500家三甲醫院建立了長期業務合作關係,併成功測試運行了多家腫瘤高通量測序實驗室,累計提供超過9萬人的腫瘤基因檢測服務,並積極推動宮頸癌和腸癌早篩服務,其中超過480萬例HPV檢測。

隨着國內新冠肺炎疫情的好轉以及疫情防控成效向好,醫院接診逐步恢復正常,腫瘤防治業務有望恢復,並在未來成為高速增長的盈利點。

值得注意的是,2020年8月,FDA連批了兩款基於高通量測序的癌症液體活檢伴隨診斷大Panel產品。大Panel涵蓋的基因數多,可以指導靶向治療,幫助患者篩選出更多藥物作用靶點,在腫瘤防控相關的基因檢測領域,大Panel有着迫切的臨牀需求和應用前景,是行業的發展方向。所以測序成本是影響大Panel產品發展的重要因素,而華大基因基於國產自主高通量測序儀,將有望在未來充分發揮“價格可及”的優勢,使更多的腫瘤患者享受到基因科技帶來的福音。

然後,公司在多組學大數據服務上,推廣自主高端國產測序平台。

2020上半年,公司在多組學大數據服務整體營業收入實現營收2.81億元,毛利率24.27%。今年4月,公司在國際發佈了基於自主平台測序的萬例WGS疫情樣本測序服務,為國際上從事新冠病毒研究的科研用户提供了全面的多組學解決方案。

隨着國內高校及科研院所陸續開學恢復工作,在國產替代的政策紅利之下,該板塊業務有望逐步恢復。

最後,公司在疫情相關檢測試劑盒上,感染防控以及綜合解決方案服務板塊將有望繼續高速增長。

華大基因的主營業務分為五大部分,其中與疫情相關的感染防控基礎研究和臨牀應用服務、精準醫學檢測綜合解決方案兩項業務,在報告期內分別實現營收1.84億元、29.92億元,同比增長429.94%、1230.36%,毛利率分別為51.65%、70.52%。

隨着海內外疫情先後蔓延,檢測試劑需求激增,大規模篩查已成常態化,而保證產品質量以及產品國際資質將成為國內相關企業業績增厚的關鍵因素。華大基因新冠檢測產品包括核酸檢測試劑盒和抗體檢測試劑盒,技術覆蓋熒光PCR法、聯合探針錨定聚合測序法、酶聯免疫吸附測定法及膠體金法。

同時,相關產品還陸續獲得了歐盟、美國、日本、澳大利亞、新加坡和加拿大等國家和地區的相關資質及認證,並率先進入WHO(世界衞生組織)應急使用清單。業內人士預計2020年下半年甚至2021年,新冠病毒檢測業務出口訂單持續增多,華大基因業績彈性巨大。

此外,在感染防控業務方面除了在新冠檢測產品上公司取得多項成果,華大基因持續致力於傳感染性疾病病原學診斷類產品的研發,報告期內,新增高敏版PMseq®病原微生物高通量基因檢測產品,根據不同病原類型(DNA或RNA病原體)以及不同檢測靈敏度進行了細化。隨着新產品的持續推出未來有望逐步為公司貢獻業績。

多年的科研投入厚積薄發,為公司帶來業績的增長後,華大基因已開始着眼於未來的發展和佈局。2020年7月初,公司公佈了計劃於創業板非公開發行股票的預案,在預案中,華大基因表示,面對行業快速發展趨勢,公司需要儘快在在規模效應、產業鏈延伸、新產品研發和技術創新等方面取得進一步突破,繼續強化和提升自身的競爭優勢,強化核心競爭力。並計劃將募集資金主要用於提升生產產能及檢測質量,並升級建設雲數據處理系統以及生物樣本庫。

確保公司不僅贏在當下,更能夠長久地保持競爭力,贏在未來,這也與華大基因一貫富有遠見的佈局策略相契合。

小結

新冠爆發,相關的防疫物資有關公司不斷受到資本市場的關注。在國內疫情逐步進入常態化管理之下,有關板塊也有所回落。那麼問題來了,接下來下半年,醫藥板塊走勢是否還能繼續上半年的瘋狂走勢?答案是,相比起“雞犬升天”,應當選擇有實打實業績支撐的個股,進行觀察跟蹤。

華大基因作為新冠檢測龍頭公司,上半年的業績也算是不辱使命。在相關板塊業績爆發的同時,毛利率正在提升,三費持續降低,整體現金流也在不斷改善。在海外訂單不斷提升的同時,公司深入佈局的精準醫療也將成為公司未來發展的中流砥柱,值得關注與期待。