机构:国信证券

评级:买入

收入利润下滑,疫情影响逐步减轻

2020H1 实现营收 15.17 亿元(-16.8%),归母净利润 2.43 亿元(-22.4%)。毛利率 57.5%(-3.3%),净利率 16.0%(-1.1%)。销售、管理、财务费用率分别为 24.2%(+6.7%)、17.5%(+1.9%)、4.6%。收入利润受疫情冲击较大,但公司在疫情稳定后快速开展复学,目前各业务线基本恢复常态化运营。随着招生教学恢复和下半年新校投入运营,下半年业绩有望回归增长状态。

学费提升,招生结构持续改善

2020H1 年多业务线学费较 2019H1 均有所增长,体现出公司强大的课程研发能力。三年期长期招生比例持续上升,2017-2020H1 三年期学生占总平均培训人次比例分别为 19.4%、27.7%、34.5%。长期学员中三年期课程参培占比的提高增加了学员结构的稳定性,降低了招生压力和部分销售开支,对公司保持长期高质量的发展具有积极作用。

新品牌试水,横纵向扩张并举

2020H1 公司第一所美业培训学校在成都开业,该品牌价位与新华电脑接近,上半年新培训长短期合计 247 人次;与人工智能、医疗保健相关的课程也在研发中。纵向扩张方面,人口 500 万以上的城市仍将是公司主要下沉范围,预计未来三年保持每年 20 所的开校速度;成都区域中心现已完成土地收购,预计 2022 年建成。

看好公司标准化扩张能力,维持“买入”评级

公司已有业务仍将持续优化结构、释放新校招生增量;新业务拓展也已迈开脚步。在国家大力鼓励职业教育发展的大背景下,我们对公司赛道和自身核心优势长期看好。下半年开始,新老业务将有望共同助力公司业绩重新恢复增长。

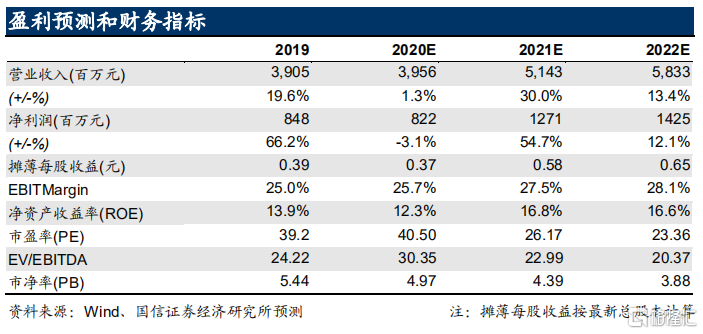

考虑到疫情对公司短期招生的影响,小幅下调公司 2020FY 的收入、利润预测。维持 “买入”评级和合理估值区间 18.10~19.04 港元。

风险提示

新开校和招生不及预期;学校出现负面事件;疫情反复。