機構:國元證券

評級:買入

目標價:5.4 港元

投資要點

2020H1 收入增長 108.2%,基本符合預期: 2020H1,全國生豬出欄有序恢復,但供應仍然偏緊,生豬價格處於高位; 同時,國內外豬肉價差擴大,貿易機會顯現,公司進口肉業務銷量同比大 增。期內公司錄得營業收入 91.68 億元,同比增長 108.2%;實現淨利潤(生 物資產公允價值調整前)13.84 億元(去年同期為虧損 2.76 億元),EPS 0.355 元,創歷史新高;董事會宣派中期股息 0.118 港元,派息率 30%。

生豬養殖分部業績創新高,明年出欄有望達至 400 萬頭: 2020H1,公司生豬出欄量 80.1 萬頭,環比+50%;出欄均價 32.6 元/公斤, 同比+163%。實現銷售收入 27.6 億元,同比增長 52%;受益出欄量的逐季 增加,靈活的出欄策略以及有效的成本管控,公司生豬養殖的經營利潤達 17.61 億元,創歷史新高。預期下半年將延續出欄量逐季增加趨勢,有助固 定成本的攤薄,頭均利潤有望維持在較高水平。預計 2020 年末,母豬存欄 將達 25.6 萬頭,其中能繁 23 萬頭,後備 2.6 萬頭,明年出欄量達 400 萬頭。

肉類進口業務收入激增,上半年計提 2.6 億元存貨跌價損失: 在國內肉類供應偏緊的趨勢下, 上半年公司肉類進口銷量 17.5 萬噸,同比 增加 194.1%,實現收入 48.5 億元,同比增加 186.3%。由於海外疫情暫不 明朗,預期下半年海外進口量將有所下降。營業利潤方面,5 月份,考慮到 市場波動,公司對進口肉的庫存計提 2.6 億元存貨跌價損失,上半年錄得經 營虧損 1 億元。考慮到國內疫情現已得到基本控制,下游需求有明顯復甦, 下半年不排除撥備有部分衝回的可能。

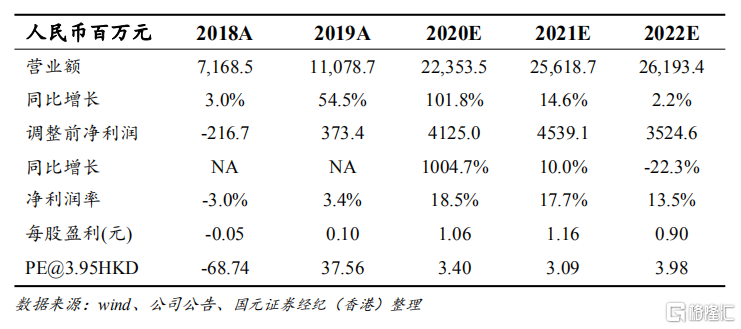

維持“買入”評級,上調目標價至 5.4 港元: 公司生豬出欄量逐季回升好於預期,考慮到豬價有望維持高位,養殖成本 預期隨出欄量的增加呈下降趨勢,我們上調原盈利預測,預期 2020-2021 年 EPS 分別為 1.06/ 1.16 元(上調 36%/9.4%),相應上調目標價至 5.4 港 元,對應 2020 年 4.6 倍 PE,較現價有 36.7%的漲幅,維持“買入”評級。