机构:华西证券

评级:买入

事件概述: 8 月 18 日,中国飞鹤发布 2020 年中期业绩,2020H1 公司实现收入 87.07 亿元,同比增长 47.8%;毛利 61.76 亿元,同比增长 55.4%;公司持有人应占利润 27.53 亿元,同比增长57.2%;每股基本盈利 0.31 元。

主要观点: 收入增量冠绝同行,净利率傲视群雄,均超预期增长 2020H1 公司实现收入 87.07 亿元,同比增长 47.8%。从增速来看,远超市场和 wind 一致预期 30%的增长,且从市场对比来看,将是头部企业中增速最快的两家奶粉企业之一。整体来看,公司增速和增量及净利率都超市场一致预期。飞鹤是国内极少可以做到的品牌+渠道双轮驱动的公司,且能够迎合当前品牌+渠道驱动的母婴时代发展,今年再次收获众多良好口碑,实力再次夯实,长期持续看好!

疫情下快速反应+强大体系和执行力保障上半年快速发展

整体来看,公司较同行更早的转变线上思路且更快加强二季度(3 月末到 4 月初)去库存工作,投放大量活动配合,推动份额快速提升,持续抢占弱势国产品牌和受供应链影响的外资品牌份额。背后核心基础还是来源于强于对手的品牌力+渠道力+执行力+活动力。

未来新产品提供增量,预计下半年环比双位数增长

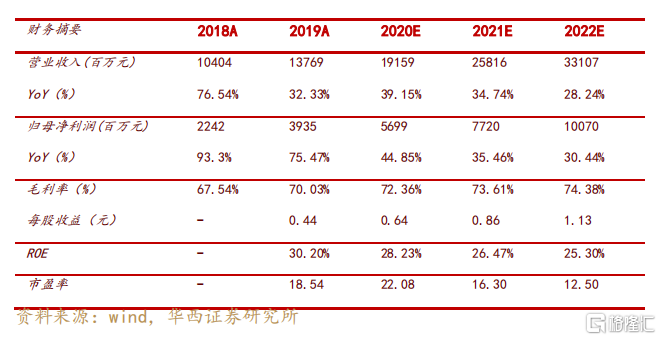

回归今年下半年来看,公司指引提出下半年环比双位数增长,我们认为这将是大概率事件。飞鹤势能已起,奶粉行业将加速大鱼吃小鱼,集中度将加速提高,飞鹤即将进入奶粉一超多强时代。参考国外,未来公司依然存在享受到纯国产品牌的政策 红利,继过往吃掉渠道红利+注册制红利后的再次红利,让我 们拭目以待!盈利预测与估值 预 计 公 司 2020-2022 年实现收入 分 别 为 191.59/258.16/331.07 亿元, 分 别 同比增长+39.15%/+34.74%/ +28.24% ,归母净利润 分 别 为56.99/77.20/100.70 亿元,同比增速 分 别 为+44.85%/+35.46%/+30.44%,对应 PE 分别为 22/16/13 倍,首 次覆盖,给予“买入”评级。

风险提示

新生儿人口数量持续下降的风险;食品安全风险;消费者需求转变风险;行业内竞争激烈带来的风险;新冠疫情带来的业绩风险等。