作者 | 南方

數據支持 | 勾股大數據

特朗普發個推特,A股就得抖三抖。

但雷哥發現,如果不是懂王一張嘴,人福醫藥至今還讓人覺得是個賣避孕套的公司。而且在人福醫藥這個個例上,懂王的嘴倒是像開過光似的,不僅基本面從此困境反轉,還被高毅資產和睿遠基金瞧上了,從100億市值飆到了500億。

得虧懂王提醒,人福醫藥開始取其精華,去其糟粕地凹起"麻藥之王"的人設。

麻藥就是麻醉、精神類藥物。上週華誼兄弟的電影《八佰》中有這樣一個片段,對岸四行倉庫酣戰時,賭場大佬蓉姐拿出自己壓箱底的物資嗎啡飛奔出去救濟槍林彈雨中的戰士。

這種叫嗎啡的藥物在抗日戰爭中很緊缺,是用來止痛、防止因戰爭受傷的劇痛導致人的昏厥或者休克的藥品。以前多用於手術麻醉,後面憑藉其較好的鎮痛效果在ICU、婦科、骨科、外科等科室的應用逐漸得到推廣。

具有類似麻醉鎮痛效果的還有海洛因、芬太尼,芬太尼的鎮痛效果最強悍,海洛因的鎮痛效果是嗎啡的4-8倍,而芬太尼是嗎啡的50-100倍,它的鼻祖就是鴉片,其成癮性和致命性遠超過海洛因,在中國,芬太尼屬於國家強管制藥。

在我國,對於麻醉藥品以及第一類精神藥品產品採取的是定點生產、定點銷售,而且只能按計劃生產,且價格由政府主導。

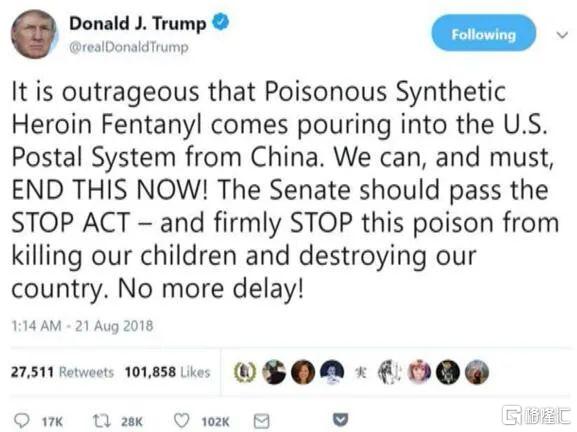

在中國當作"毒品"管制,但在美國,芬太尼的使用領域廣泛、使用量大。美國年輕人嗑藥、牙疼都可以摻點芬太尼,在美國街頭,芬太尼被稱為China girl或China white,為啥跟China有關呢,主要是因為中國是美國、墨西哥和加拿大的供應地之一,18年8月,川普還曾甩鍋給中國,説需要立法阻礙有毒合成海洛因芬太尼通過中國進入美國,説中國出口的芬太尼霍霍了美國的花朵。

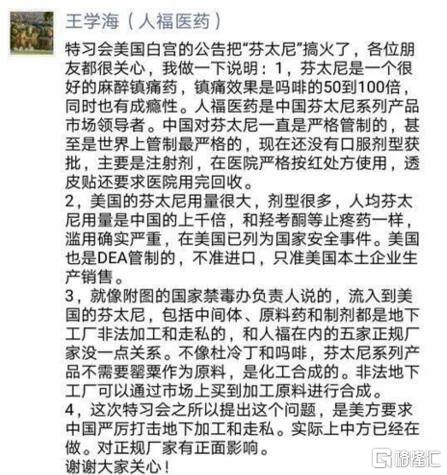

推特一出,當時A股相關上市公司的股價也有了反映,時任人福醫藥董事長王學海也站出來澄清"包括人福在內的5家正規廠家沒有產品出口美國"。

不得不佩服王董的這場隔空喊話,也讓市場終於注意到了人福不是隻賣套套,原來他的麻醉藥這麼牛逼。

不僅中美芬太尼事件讓人福醫藥火了,2019年Q1季度,高毅鄰山1號遠望基金也把人福醫藥加入自選,2020年,睿遠基金也看上了人福醫藥.....人福醫藥的股價像搭上了火箭。

上市23年,搞過很多資本運作,人福醫藥從沒像這樣火爆過。

01

從十項全能到歸核聚焦

A股最年輕掌門人、全球安全套第二大企業、國內麻醉藥龍頭、十項全能、擅資本運作,這幾個標籤用在人福醫藥身上一點也不誇張。

人福是1993年成立的,1997年上市,早先是湖北省第一家民營高科技上市公司,通過併購搞了很多產業,如果不看年報,恐怕不知道人福醫藥以前還是個十項全能,23年裏,房地產、環保、金融、安全套、生殖健康、血液製品都搞過。

2010年,公司剝離並退出非醫藥產業,聚焦醫藥,從"人福科技"更名為"人福醫藥"。

在併購史中,較為成功的併購是對宜昌人福和傑士邦的收購,前者奠定了人福在麻醉領域的麻藥之王地位,後者也是奠定了在全球安全套領域的領導者地位。

傑士邦不屬於醫藥業務,而是可以跟安全套一哥"杜蕾斯"正面剛的老二。2013年,公司為聚焦醫藥退出了安全套業務,2017年,又重新從Ansell手中購回傑士邦安全套業務,並將其全球所有的兩性健康業務納入囊中。這塊業務也是蓬勃發展。

王學海當年因為在傑士邦的少年成名當上了人福醫藥的董事長,2020年4月,王學海辭任董事長,以麻藥為主業的宜昌人福董事長李傑接力新董事長,也進一步表明了人福有淡化"安全套之王",強化"麻藥之王"之意。

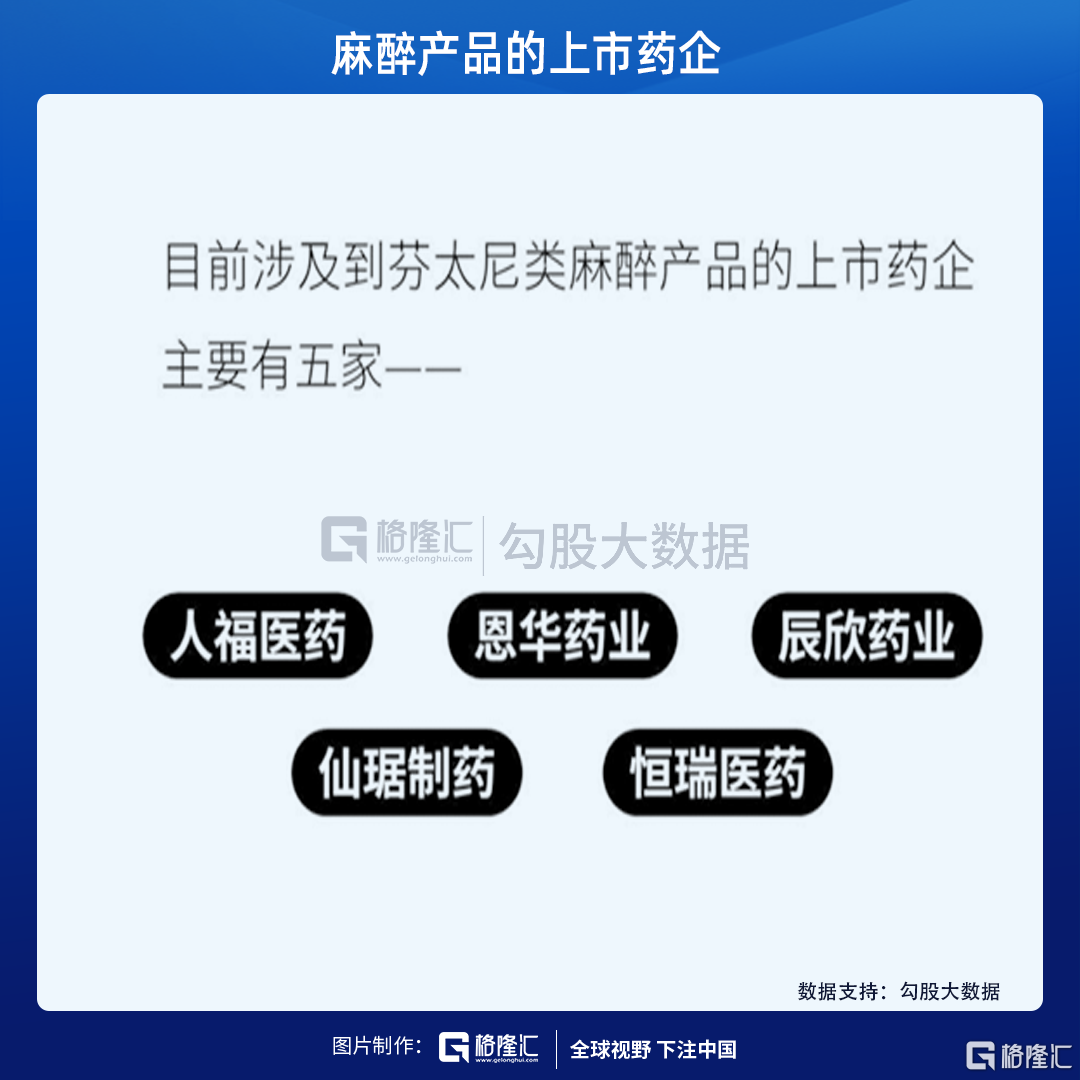

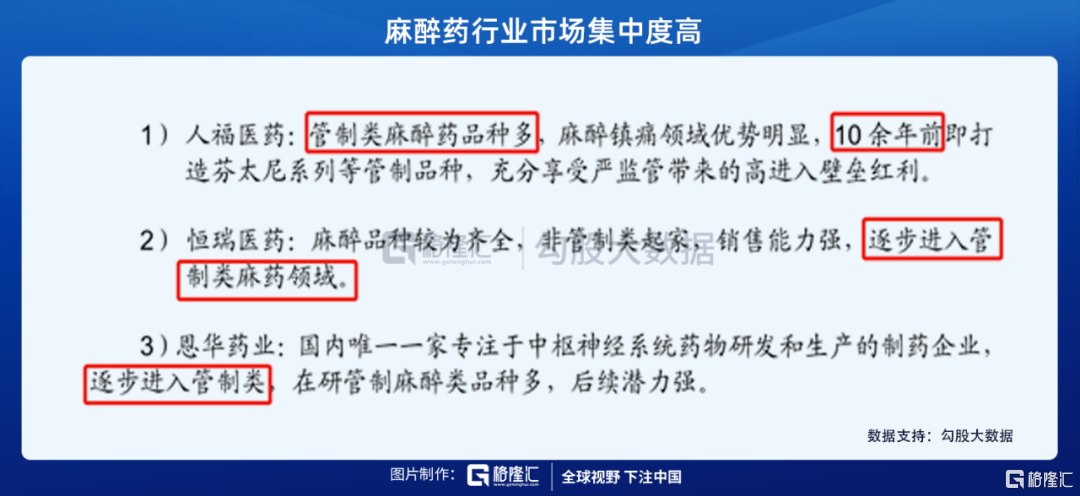

麻醉藥行業市場集中度高,2019年,8家龍頭公司佔據國內麻醉藥市場超70%的份額,人福的市佔率為10.9%,僅次於一哥揚子江、二哥恆瑞,高於老四恩華的市場佔有率。他的芬太尼系列品種在10多年前就已經列入管制品種,穩坐芬太尼龍頭地位。

就已上市的企業來説,人福在麻醉藥領域的市佔率雖然不及恆瑞,但他在管制類麻醉藥品方面具有優勢,恆瑞是從非管制類起家,逐步進入管制類麻醉藥領域的。

因為管制嚴格,進入門檻高,少數具備資質的企業才能生產和銷售。使得這個賽道具備高成長性、高盈利、存量競爭為主的特點。

2012年-2019年,管制麻醉與一類精神藥品近7年的CAGR分別是17.2%和47.7%,而且應用和使用量跟發達國家相比,還有一些提升空間,前景較好。

現在麻醉藥和安全套都屬於人福醫藥的重點產業。

如上文所説,人福醫藥曾是個十項全能,業務鋪的廣,難免精力跟不上就經營不善。有時候,人福醫藥是一邊買一邊賣的節奏。

比如2008年,人福醫藥退出房地產業務,聚焦安全套和藥品的生產與銷售,但業務的聚焦也使得公司的經營和股價都上了個台階;

2013年退出安全套業務後,業務不温不火,時隔4年,人福醫藥重新從Ansell手中購回傑士邦安全套業務,並將其全球所有的兩性健康業務納入囊中。

經歷了2017年-2018年的業績低迷,人福開始"歸核聚焦",通過加碼最強的麻醉業務,剝離不良業務。使得公司在2019年,業績和股價都有了"困境反轉"之象。

但經過一通歸核聚焦操作,人福醫藥現在仍然還有169家子公司,可見人福醫藥曾經的併購史有多豐富,業務範圍何其大也。

02

核心業務點評

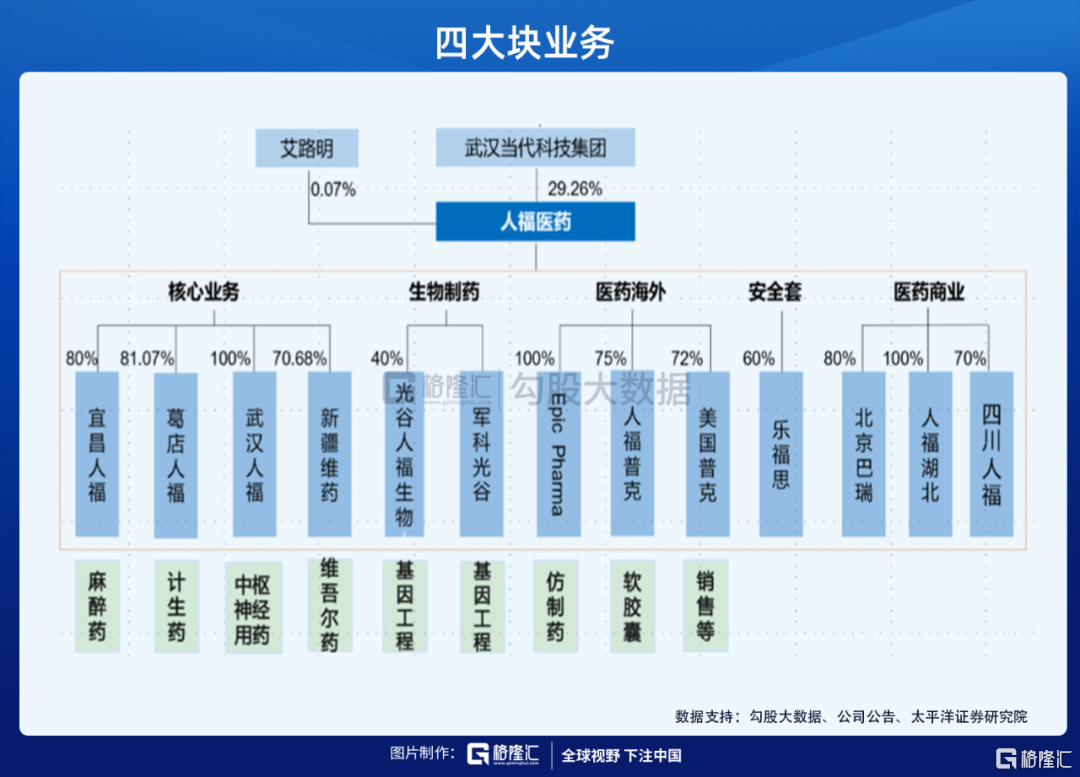

經過多次業務調整後的人福醫藥,現在主要有四大塊業務:醫藥工業(宜昌人福、武漢人福、葛店人福、新疆維藥)、醫藥商業(北京巴瑞、人福湖北、四川人福)、兩性健康業務(樂福思)、國際化業務(美國仿製藥、製劑出口)。

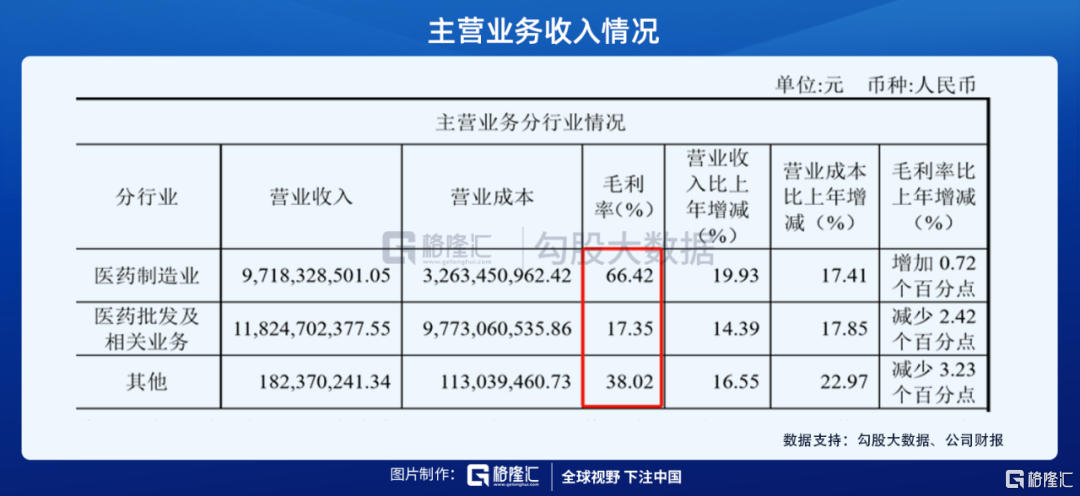

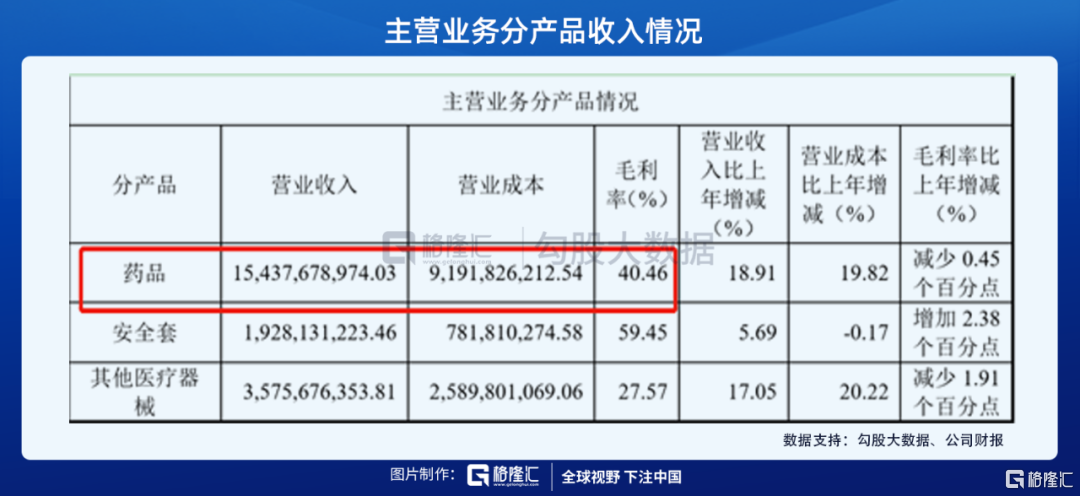

其中,醫藥商業收入體量最大,2019年收入規模是118億,佔到整個收入的55%;其次是醫藥工業收入,營收規模是97億;醫藥商業是負責藥品的流通、批發,毛利率不到20%,利潤空間薄;醫藥工業管藥品的研產銷,毛利率為66%。

收入按產品劃分為藥品、安全套和醫療器械。藥品收入佔154億,醫療器械收入達35.7億,安全套業務達19.3億。在這三大類產品中,安全套業務雖然是營收規模最小的,但它的毛利率是最高的,最新有59.5%;藥品毛利率只有41%,醫療器械28%。

1、醫藥工業業務--麻藥成主要盈利來源

醫藥工業管藥品的研發、生產、銷售,這塊業務的銷售結算政策以現款現貨為主,只有少部分應收賬款,毛利率要比醫藥商業高,人福醫藥工業整體毛利率可以達到60%以上。

人福的醫藥工業獲得的藥品生產批文達566種,37個獨家品規產品,共有152個品種納入國家基藥目錄、302個品種納入國家醫保目錄,同時還擁有80多個FDA批准的ANDA文號。

這些產品根據治療領域分為神經系統用藥、生育調節藥、維吾爾民族藥、體外診斷試劑等,近年來還開拓了美國仿製藥業務以及全球兩性健康業務,產品線較多。

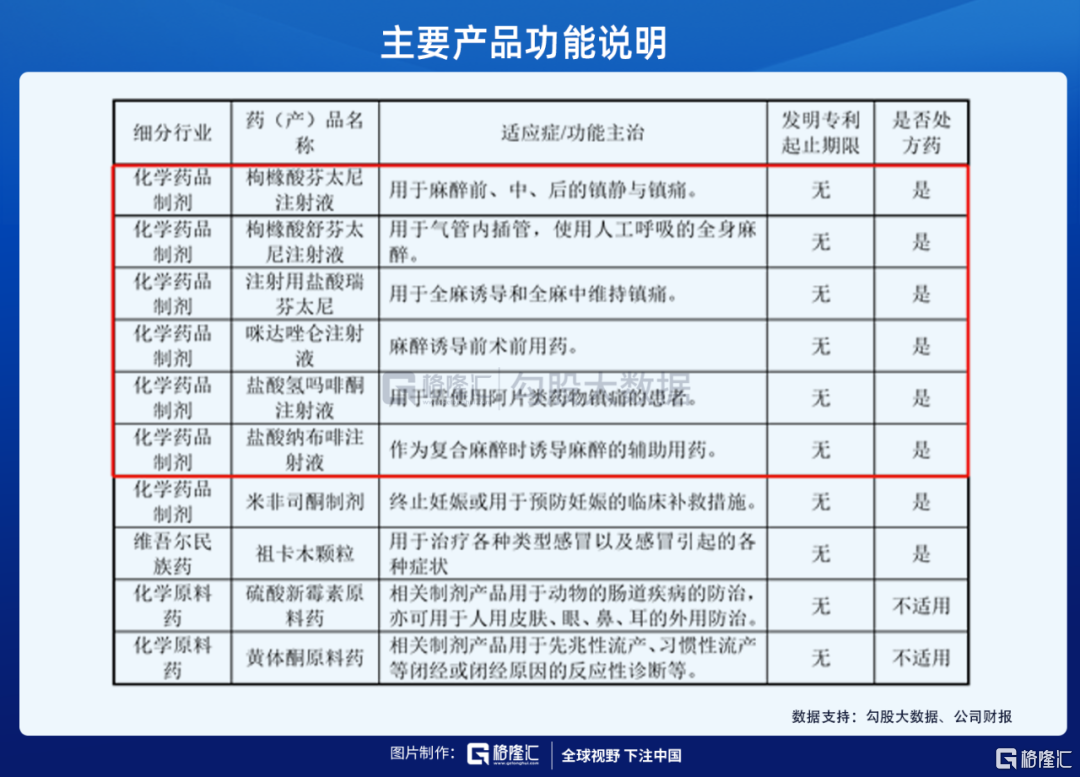

但如上圖,主要產品中用於麻醉、鎮痛的神經系統用藥品種佔據絕大數,這是人福醫藥的強項,主要由子公司宜昌人福生產,是醫藥工業收入中佔比在50%以上的產品線。

這種產品包括芬太尼家族-"枸櫞酸芬太尼注射液、枸櫞酸舒芬太尼注射液、注射用鹽酸瑞芬太尼"、咪達唑侖注射液、鹽酸氫嗎啡酮注射液、鹽酸納布啡注射液等麻、精類藥品。

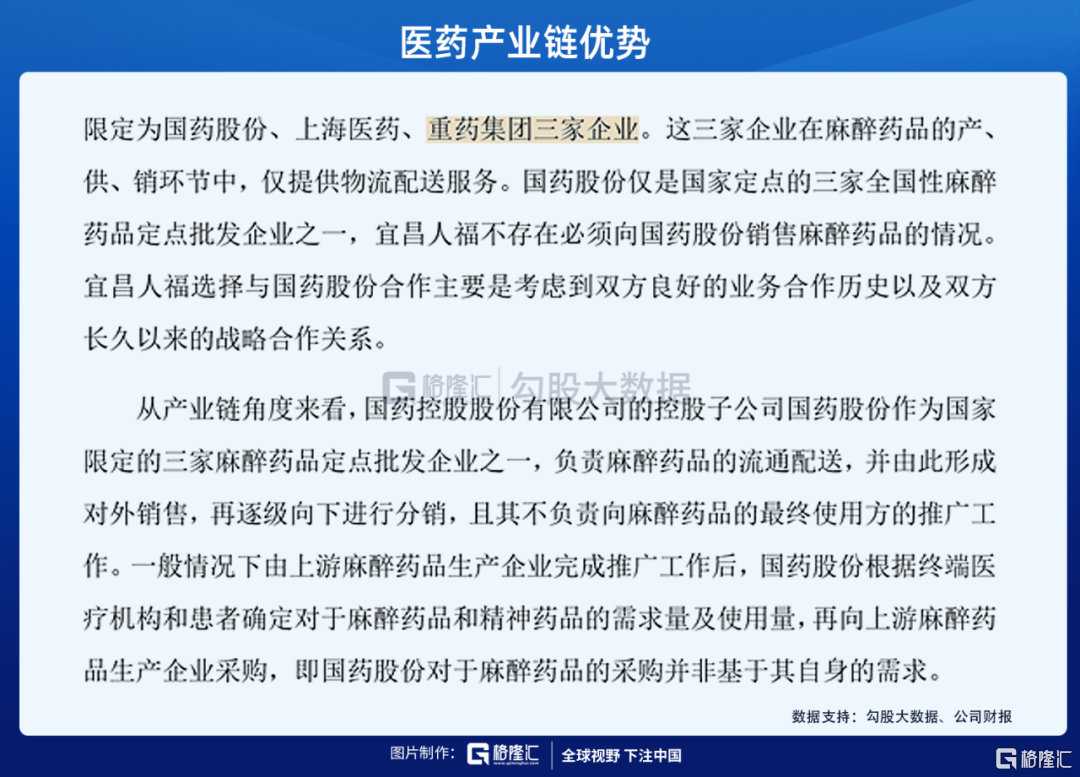

麻醉、精神類藥品是計劃生產製,須嚴格執行國家下達的計劃量進行生產,麻藥的定點生產企業也只能將麻醉藥品和第一類精神藥品製劑銷售給全國性批發企業、區域性批發企業以及經批准購用的其他單位。全國性麻醉藥品和第一類精神藥品定點批發企業僅限定為國藥股份、上海醫藥、重藥集團3家企業。

近年來,宜昌人福的麻醉主業一直穩定增長,2018年-2019年,分別實現歸母淨利潤8.02億、11.05億,淨利潤分別同比增長28.47%、37.37%。對上市公司淨利潤的貢獻度提升到了77%(不考慮商譽減值)、82%。

2020年8月,公司打算進一步增持人福至80%的股權,國藥集團持有宜昌人福20%股權,國藥集團作為上述國家指定的三家全國性麻醉藥品和第一類精神藥品定點批發企業之一,與股東利益綁定,對宜昌人福的業務開展也是助益。

2、醫藥商業業務--模式雞肋,戰略收縮

由上文可知,醫藥製造的毛利率有66%,而人福綜合藥品毛利率只有40%,可知公司的醫藥商業業務在一定程度上攤薄了醫藥業務整體的毛利率。

2019年,受醫保控費、國家醫保目錄調整的影響,公司"醫藥批發及相關業務"的毛利率進一步下降。

不僅如此,醫藥商業業務的經營模式對公司來説也很雞肋。

為啥這麼説?

醫藥商業的角色是醫藥生產企業和消費終端之間的藥品搬運工,從上游設備、藥品、醫療器械供應商採購,再配送分銷給下游的終端醫院,分享上游藥廠和下游藥店利潤。

近年來兩票制的推行,快遞行業的介入,使得醫藥商業公司這種從上游藥廠和下游藥店分一杯羹的利潤空間變小,醫藥商業利潤本來就很薄,人福的醫藥商業業務也只有20%左右的毛利率。

人福的醫藥商業業務主要是提供藥品配送和分銷業務,分銷有很強的地域性,這塊主要由人福湖北、人福四川、北京巴瑞醫療、杭州諾嘉醫療開展。其中,人福湖北收入規模為63.5億,佔整個醫藥商業收入的50%以上。

除了人福湖北,其他幾家公司都是對外收購而來,同時,公司的幾個核心醫藥商業公司也是僅次於商譽最大的"兩性健康業務"以外的資產:2019年,"北京巴瑞醫療"、"四川人福醫藥"、"杭州諾嘉醫療"分別有6.23億、2.88億、0.84億的商譽。

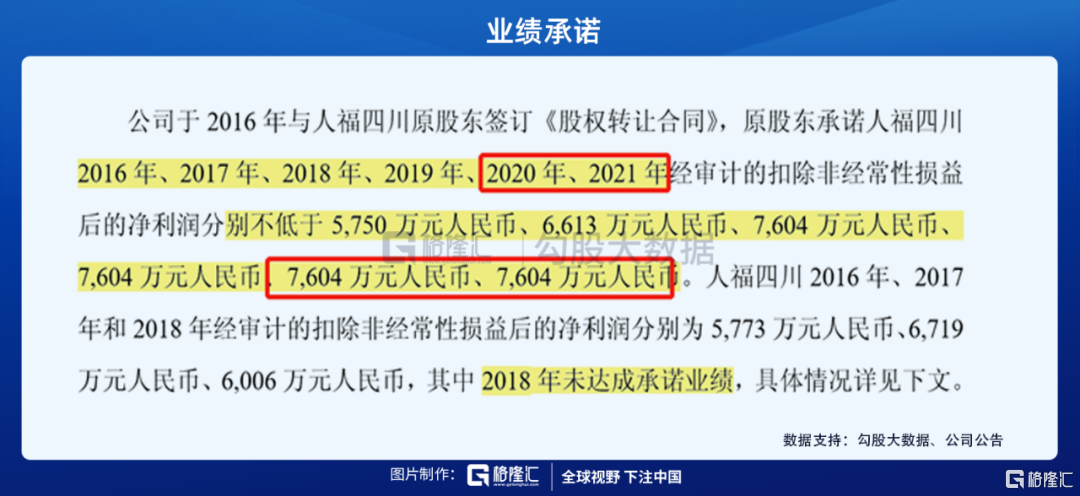

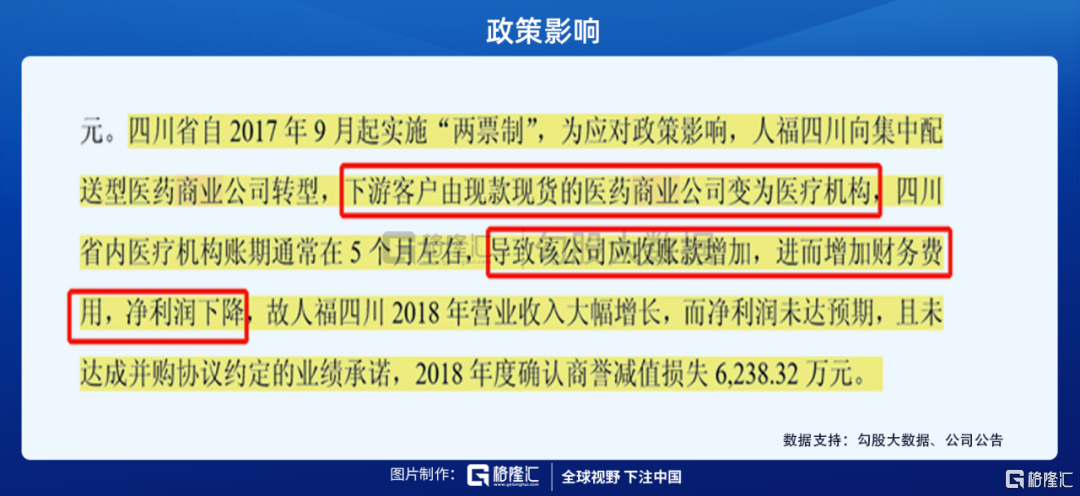

這幾家公司都有業績承諾,北京巴瑞醫療質地尚可,諾嘉醫療屬於過了業績承諾期業績就達不到預測業績的類型,四川人福6年業績承諾,在2018年就沒達成,當年計提商譽減值0.62億。

為什麼當年沒達成業績承諾呢,主要還是因為兩票制,商業公司業務轉型,下游客户從現款現貨變成具有賬期的醫療機構,導致公司應收賬款增加,淨利潤下降,2018年就沒完成業績。

所以,相對於先款後貨的醫藥工業來説,醫藥商業的銷售結算政策以賒銷為主,即先貨後款,公司90%的客户賬期集中在6-12個月,這類業務形成應收賬款。

跟醫藥商業上市公司比較,公司應收賬款週轉率屬於中間水平,低於行業平均值。

除此之外,公司的這部分醫藥商業業務,也會產生較多的預付款。

從2015年起,人福的預付款從4.51億增加至現在的11.17億。與同行業可比上市公司比較,公司預付款項佔收入規模的比例比行業平均值高,這也是因為公司醫藥商業版塊的業務模式及發展戰略所導致的。

公司沒有披露預付款具體對象,根據問詢函信息,公司前幾名的大額預付對象都是因為公司的醫藥商業業務產生的,主要是為了取得醫藥工業企業的經銷代理權。

一方面人福下屬部分醫藥商業子公司從事醫療設備、配件的代理、進口業務,該業務的經營模式形成大額的預付款項;另一方面,"兩票制"實施以來,原來由多層經銷單位承擔的預付賬款變為由一家醫藥商業企業承擔,公司下屬醫藥商業子公司為豐富產品資源,以預付賬款為代價獲取優質產品代理經銷權。

所以,公司的這種醫藥商業業務是上下游議價能力都不強的一種中間流通業務,利潤空間薄,上游多預付,下游賒銷,對資金佔用程度較高。

跟其他製造行業的上市公司相比,人福的資產負債率要遠遠高於其他公司的水平。主要就是因為規模較大的醫藥商業業務帶來的。

來源:wind

在人福的歸核聚焦戰略中,對於醫藥商業業務的規劃是"謹慎發展"。2020年8月,公司提出出售人福四川70%的股權,該筆操作將進一步減少商譽和負債,回收現金流。

3、兩性健康業務-好賣不好賺,商譽及無形資產還高

上文提到,公司目前商譽最高的就是兩性健康業務。2019年餘額24.73億。除此之外,當年收購Ansell Ltd.全球兩性健康業務還帶來了12.48億無形資產(其中商標及品牌增加8.94億,客户關係增加3.55億)。

這塊業務被公司管理層定位為"僅次於麻醉藥,公司很有信心的業務"。

一是因為市場份額大,寡頭壟斷地位。目前這塊主要由子公司樂福思集團承接,樂福思集團是全球第二大安全套公司,在中國、美國、日本、澳洲、巴西、泰國等60多個國家運營營Lifestyles、Jissbon(傑士邦)、ZERO、Manix、Unimil、Blowtex、SKYN等18個知名安全套品牌,全球市場份額近20%,

二是兩性健康業務有了新的增長點。除了安全套業務,近期傑士邦又推出了針對男性健康的ED治療藥物"他達拉非片",目前已經獲得國家藥品監督管理局上市批准。這標誌着傑士邦成功跨界男科藥品板塊,把佔據全球最高市場份額的治療男性勃起功能障礙(ED)的藥物"他達拉非"引入中國。

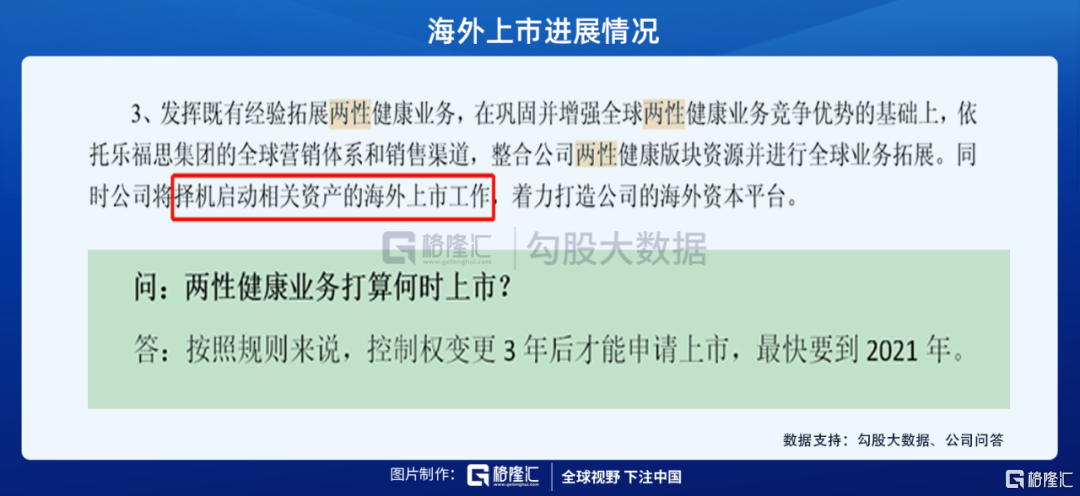

2018年-2019年,公司曾多次提及將擇機啟動相關資產的海外上市工作。還曾給出最快上市在2021年。

兩性健康業務是公司失而復得,在2017年重新收購回來的海外資產,是否會存在像2018年收購的海外資產"Epic Pharma"翻車跡象呢?

據Arizton研究機構的統計數據顯示,兩性健康業務從2018年-2024年的GAR將會保持7.09%的增長,安全套市場的GAR將會保持9.27%的增長。

公司在對兩性健康業務產生的商譽進行減值測試時,對收入增速的預測也是在10%以上。這個增速要低於實際表現,還算保守。

加上是公司有上市規劃的業務,業績表現應該不會那麼快翻車。

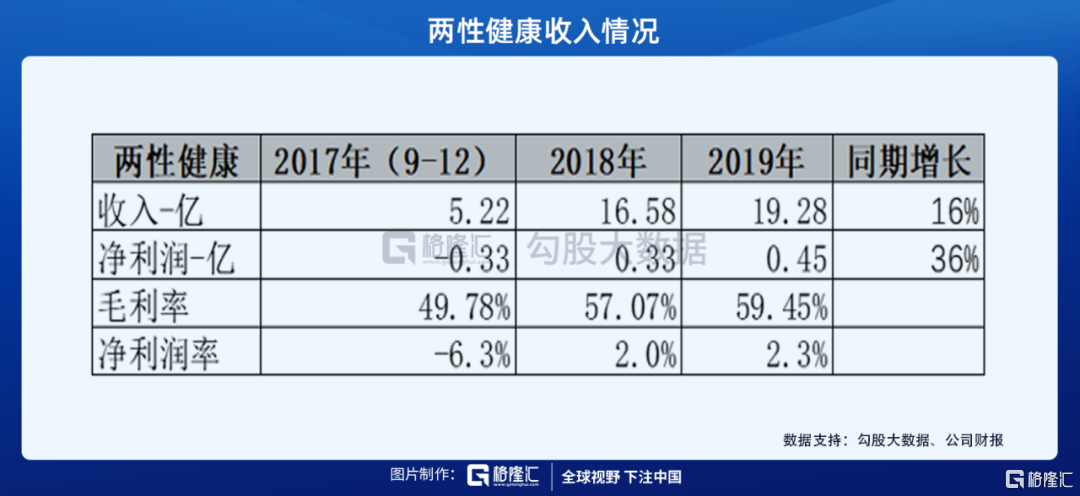

從公司近2年的業績情況來看,兩性健康業務收入同比增長16%,淨利潤同比增長38%。均超過了行業增速,毛利率也在提升,但淨利率只有2%,對上市公司的淨利潤貢獻度只有3%。

所以,即使這塊業務收入符合預期增長,但對公司的業績沒太大驚喜,反而經營不善就會帶來動輒上億的驚嚇。

03

跟基本面強相關的股價走勢

雖然人福之前資本運作搞得歡,但它的股價走勢跟公司的基本面增長趨勢表現出了高度相關性。

2017年-2018年,公司基本面較差,股價連續低迷了兩年,2019年,公司的股價才觸底反彈,上了更高的台階。

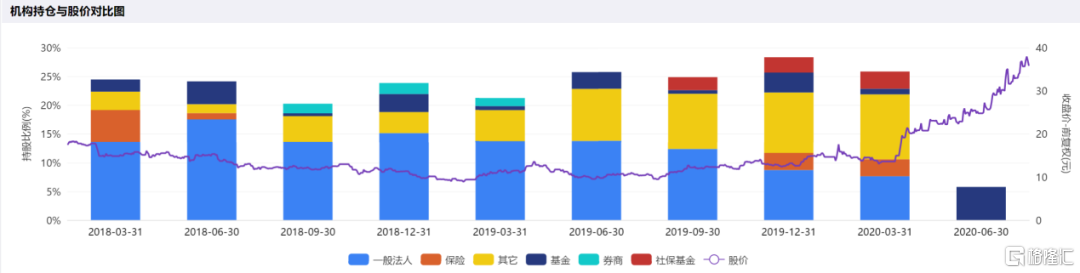

2019年Q1季度,高毅鄰山1號遠望基金加碼了人福醫藥,之後並在1-2季度從持股1.11%一直增持至4.8%,接近舉牌的比例,僅次於人福的大股東"當代集團"。從2019年Q2季度開始,公司的機構股東席位就開始增加。2020年2季度,睿遠基金基金經理傅鵬博也配置了人福醫藥。

對應公司的業績表現,從2016年Q4季度開始,環比增速下降,2017Q2季度,公司的核心利潤環比增速出現負增長,2017Q4季度大幅下滑,2019Q1季度才觸底反彈,2020Q1季度繼續環比增長。

人福醫藥的股價推動,雖説有機構資金的因素,但主要還是來源於人福的困境反轉,基本面的邊際改善。

而這一切大概是川普的功勞,提醒了人福醫藥,他最牛逼的不是套套而是麻藥。

關於人福醫藥,未完待續.....

| 本文作者簡介