機構:中泰證券

業績穩中有升,投行、經紀業務發展值得期待

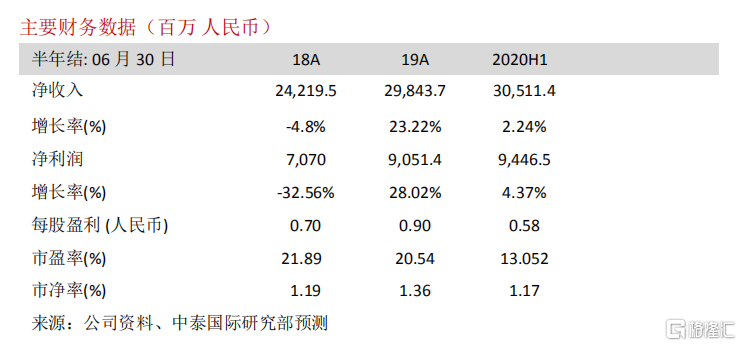

2020H1 集團總收入及其他收益達 208.48 億元,同比增長 13.81%,淨利潤 54.54 億,同比增 8.64%。增長主因:1、經紀與兩融業務優於同業,兩分部收入同比升 10.32%及 14.08%;2、投行業務持續進步,事業部制改革開始推進,年初至今 IPO 市佔率 6.5%。

機構業務穩健增長,資管和國際業務有所承壓

機構金融業務收入 97.44 億元,同比增長 28.88%,佔公司總收入及其他收入的 46.74%,為公司主要收入貢獻來源。收入上漲的主要原因在於(1)公司承銷規模快速增長、項目儲備顯著增加,上半年證券主承銷市場份額為 6.37%,較上年上升 0.86%(2)企業以發展低風險性、非方向性業務為交易投資業務目標,大力開拓大類資產避險業務及衍生品業務,新增規模 2304.8 億元,同比增長 133%(3)公司加強對固收類投資的預判和對衝,把握市場機會,取得較好回報(4)股票質押業務待購回餘額同比下降5.5%,降低投資風險。

個人金融業務收入 73.56 億元,同比增長 19.47%,為公司內第二大收入貢獻來源。收入增長主要是源於經紀業務的加快轉型和持續優化,個人金額賬户/富裕客户/高淨值客户較上年末分別+5.8%/+10.8%/+12.8%,財富管理業務轉型加速。

投資管理業務方面,總收入為 14.47億元,同比下降 26.15%,1H 股票持倉浮盈大幅改善帶動總投資收入改善,交易投資業務打造“國泰君安避險”品牌,場外衍生業務發展迅速。資管 H1 淨收入 7.2 億元,同比-16.9%,目前正穩步推動主動管理轉型,主動管理資產佔比達 62.7%,較年初增 2.5%。

國際業務方面,總收益同比下降7.74%。主要原因在於經紀和企業融資的費用及佣金收入的下降、貸款及融資收入的下降和金融產品、做市及投資收益的減少,和上年同期相比分別下降 5.2%、46.4%、7.23%和 27.02%,致使國際業務承壓下滑。

股權激勵有望激發管理效能

上半年公司設立了集團稽核審計中心,並且於同年 3 月獲得了首批並表監管試點資格。2019 年公司已連續三年在信息投入規模方面獲得全行業一位,也是唯一通過 CMMI4 等級的證券公司;公司 7 月已完成合計 1%的股票回購,擬授予董監高及其他核心骨幹人員共451 人,料股權激勵計劃能有效減少人才流失,激發管理效能。

風險提示:業務開展不及預期,市場劇烈波動風險