机构:国元证券

评级:买入

目标价:4.8港元

投资要点

受疫情影响,公司 2020 年上半年招生人次和营收分别为 26.0 万人和7.7 亿元,同比分别 8.2%和 11.3%:

2020H1 公司实现收入约 7.7 亿元人民币,同比减少 11.3%;毛利 2.7 亿元人民币,同比减少 23.7%;毛利率较 2019H1 的 41.4%下降 5.8 个百分点至 35.6%;实现净利润 5.3 亿元人民币,同比减少 29.6%。公司营收和净利润的下滑主要受疫情影响所致。2020H1 公司常规班招生人数为 26.0万人,较去年同期同口径招生人数 28.4 万人下降 8.2%。常规班总辅导课时数下降 12.9%,培训中心数与 19 年末持平,达到 265 家。

疫情下卓越教育逆势增加销售费用投放,引进超过 600 名优秀教师,印证其区域拓张决心。公司低价班引流效果佳。

2020H1 公司销售费用较去年同期约 6,000 万元增长至接近 9,000 万元,同比提升 50%。低价班策略成效显著,2020 上半年短期班科数比去年同期增加 123.6%,深圳地区班辅收入同比增加 14.7%。7 月复课以来,广州外区域市场招生人次同比增长 52.4%。截至目前,暑期低价班转化率30%,预计暑期结束后转化率有望恢复疫情前接近 50%的水平。

维持买入评级,维持目标价 4.8 港元:

我们对公司区域扩张保持乐观,原因是在区域性课培机构中,卓越教育的教学质量较高(80%以上续读率、接近 50%转化率),“大语文”特色显著,过往在广州直面双巨头竞争也并未展现疲态。并且,公司通过合伙人机制等措施增强激励,增加销售费用投放,重点进攻深圳市场。目前公司区域扩张已取得初步成效,期待在深圳形成口碑后加速扩张。

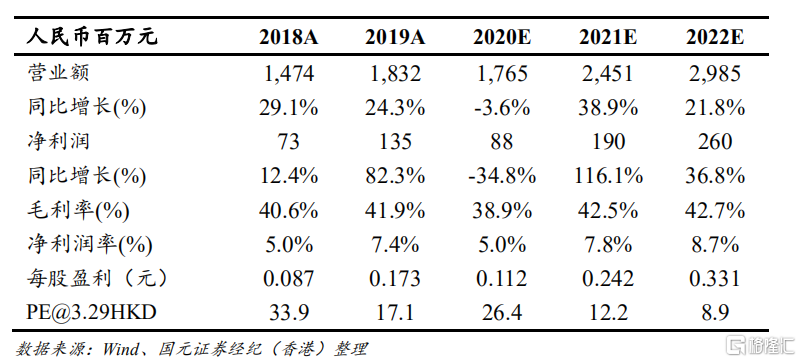

我们下调了公司营利预期,预计 2020/21/22 年营收分别为 17.7/24.5/29.9亿元,归母净利润分别为 0.88/1.90/2.60 亿元,对应 EPS 0.112/0.242/0.331元。目前公司现价 3.29 港元对应 2021 年 PE 12.2 倍,PB 2.6 倍,估值较低。维持目标价 4.8 港元,对应 2021E 每股收益 17.8 倍,维持买入评级。