近期,鐵礦石又漲飛了。

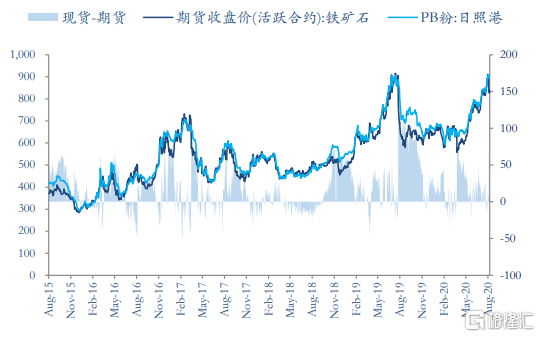

上週五(8月14日),青島港的澳大利亞粉礦價格、日照港的巴西粉礦價格分別為910元/噸、973元/噸。

自8月初以來分別累計上漲超過7%、6%,均創下了2014年2月份以來的新高。

同時,鐵礦石期貨表現也較為強勢,8月17日,截止到收盤,鐵礦石2101合約收834.5元/噸,較4月2日創下的今年以來的收盤低點(511.0元人民幣/噸)上漲了超過63%。

數據來源:Wind

要知道在市場流動性寬裕的環境裏,受美元貶值的影響,大宗商品基本都處於上漲的結構之中。

鐵礦石現貨以及期貨價格走勢

數據來源:華安證券

而隨着黃金的大漲,鐵礦石的表現也不容忽視,而究及其漲勢的原因,主要是基於供需關係的變化邏輯。

受疫情影響,相對於海外鐵礦供給端的疲軟預期,國內復工復產步入正軌,鋼廠新增產能積極性提升,高需求的驅動較為凸顯,處於一定的高位,使得鐵礦石價格處於積極走勢之中。

鐵礦石為何飛漲?

眾所周知,新冠疫情打亂了人們的生活節奏,也給予不少產業一些的負面性重創。

其中,鐵礦石的供應自然也受到了明顯的衝擊。

在前期,尤其是隨着海外疫情的反覆爆發,巴西等主產國成為疫情“震中”之後,相關鐵礦石的發運也受挫,促使其供應預期趨於悲觀,而基於供不應求的邏輯,使得其價格一路狂奔,升至高位。

然而,進入後期,鐵礦石價格的持續走強並非主要依賴於供應不足這一預期。

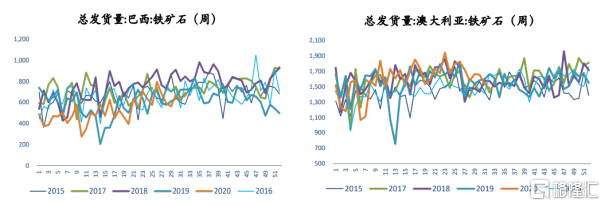

事實上,如今巴西等地的發貨量已經有所回升,促使供應緊張的狀態有所緩解。

“其批准實施位於巴西帕拉州卡南都斯卡拉加斯市的南嶺120項目...北部系統的S11D 礦山和選礦廠的年產能提高 2000 萬噸,使其達到 1.2 億噸,從而使北部系統總產能擴至2.6億噸/年。。”——巴西淡水河谷

鐵礦石發貨量:巴西以及澳大利亞(萬噸)

數據來源:華安證券

就目前來説,雖説在前期海外發運情況較為受限,外礦供應處於緩慢恢復之中,但隨着澳洲礦山發運超預期等因素的疊加,國內港口到港的庫存開始堆高,後期鐵礦國內供給已明顯有所恢復。

“今年1至7月進口鐵礦石總量為65955.5萬噸,同比增長11.8%,6月至7月份鐵礦石進口量增加幅度明顯,均突破1億噸以上,同比增幅達到35.25%和23.76%。”——海關總署數據

基於此,後期支撐鐵礦石走高的主要動力是來自下游端需求的積極性驅動。

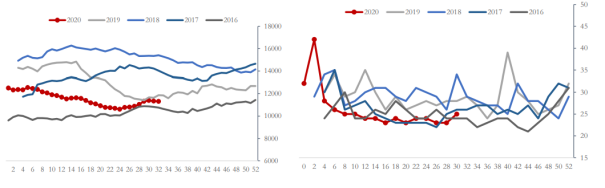

進口鐵礦石港口總庫存(45 港口總計)(萬噸)以及 進口礦平均可用天數(天)

數據來源:華安證券

雖然新冠疫情的嚴峻性頗具挑戰,但基於有效防控,國內宏觀經濟回暖腳步加快,基建預期繼續發力,疊加環保限產的鬆動及國內產能置換帶來的高爐淨增量等因素,下游鋼廠高爐開工率趨向高位,進一步消化鐵礦石港口庫存,以拉昇現貨價格。

“截至8月7日全國高爐產能利用率環比回升至80.02%,全國高爐檢修限產量下降至48.37萬噸左右,全國247家鋼廠日均鐵水產量環比增加0.67萬噸至252.22萬噸...1-6月全國生鐵、粗鋼、鋼材產量分別為43268萬噸、49901萬噸和60584萬噸,同比分別增長2.2%、1.4%和2.7%。”——Mysteel數據

鐵礦石還能漲嗎?

整體來看,基於目前鐵礦整體供需偏緊的狀態,鐵礦石價格已升至近年高位,相關波動風險因素不能被忽視,即鐵礦石恐難以維持長時間的上行。

首先是供給端,雖説在前期,巴西、澳大利亞鐵礦石發貨量因疫情影響有所減少,整體處於低位,但進入5月下旬以後,巴西等地的鐵礦石發貨量得以恢復,隨着下半年國外礦山發貨量將繼續增加,接近目標上限,供給偏緊的預期或緩緩進入平衡狀態。

“淡水河谷全年預計產量仍為3.1億噸~3.3億噸,較去年增加1000萬噸~1500萬噸...必和必拓本財年鐵礦石發貨量為2.73億噸~2.86億噸,較去年增加800萬噸左右。”——公開數據

再看影響本次鐵礦石價格的主力——需求端,雖然鋼企積極性較強,高爐開工率增勢較猛,但繼續增長的空間不大。

尤其是面對高企的鐵礦石價格,鋼企的利潤情況還是較為“卑微”的,具備一定的脆弱性,鐵礦石供應結構性問題亟待解決。

“1月-6月份,對標企業進口粉礦折算成62%品位的平均採購成本為716.45元/噸。6月份,對標企業進口粉礦加權平均採購成本732.30元/噸,環比升高41.92元/噸,升幅為6.07%。1月-6月份,累計平均採購成本為705.64元/噸,同 比升高42.57元/噸,升幅為6.42%。——中鋼協

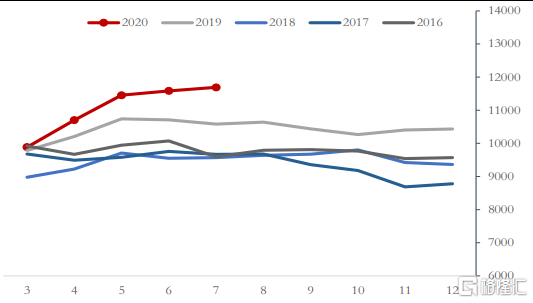

全國鋼材產量(萬噸) 情況

數據來源:華安證券

畢竟鋼材的整體庫存仍舊位於高位,一旦鋼價持續回落,相關利潤空間將或被進一步壓縮,或將打擊鋼企增產的積極性,進而對後期鐵礦石價格走勢形成利空影響。

首鋼股份預計2020年上半年歸屬於上市公司股東的淨利潤4.7億元~5.2億元,同比下降48.1%~53.09%;

鞍鋼股份預計2020年上半年盈利5億元,上年同期盈利14.25億元,同比下降64.91%;

凌鋼股份預計2020年1—6月份實現歸屬於上市公司股東的淨利潤同比減少60.05%左右;歸屬於上市公司股東的扣除非經常性損益的淨利潤同比減少60.75%左右...

“1-6月中國鋼鐵工業協會會員鋼鐵企業實現銷售收入2.09萬億元,同比增長1.18%;實現利潤686.7億元,同比下降36.4%,降幅持續收窄。”——中鋼協

這也就是為什麼大連商品交易所上週向各會員單位發出風險提示函的原因。

資料來源:官方公告

基於此,隨着鐵礦石價格在近期偏於基本面,市場上對其見頂的情緒也會凸顯,畢竟隨着供需基本面由偏緊走向平衡,甚至略寬鬆的預期,後期鐵礦石價格整體或將有下跌性的波動,大幅上行的空間便也或會較為有限。

結語

回顧上半年,在疫情的影響之下,疊加天氣因素,海外鐵礦石供應受到拖累,進而使得供需出現明顯不平衡,伴隨着國內復工復產步入正軌,鐵礦石價格跟隨供應偏緊、需求過熱的邏輯一路高歌,不斷拉昇。

然而,來看下半年,高位的鐵礦石價格在一定程度上刺激了整體鐵礦供應量的升高,海外鐵礦石供應有所改善,而需求端或因鋼企的增產不及預期而進入緩和狀態,雖無法排除鐵礦石主產國受疫情干擾的供應波動以及因鋼廠備貨等因素有震盪回升的需求波動,但在國內鐵礦石供需關係有望逐步趨於平衡,乃至寬鬆之下,或使得鐵礦石有所震盪回調,迴歸正常的區間。