機構:西南證券

評級:買入

目標價: 97.1 港元

業績高增長,行業格局中具有優勢地位。16-19 年公司營收由 25.6 億元提升至59.7 億元,CAGR 高達 32.5%;歸母淨利潤由 1.5 億元提升至 4.9 億元,CAGR高達 48.8%。公司有望和萬科物業、碧桂園服務成為未來住宅、商辦和城鎮物業的綜合實力 Top3,與央企中海物業及招商積餘相比,公司在母公司支持、增值服務以及賽道佈局上均具有優勢,是當之無愧的央企物管龍頭。

內生外拓雙輪驅動,在管面積有望持續快速提升。16-19 年公司在管面積由 0.8億方提升至 2.9 億方,CAGR 高達 52%;合同管理面積由 1.4 億方提升至 5.0億方,CAGR 高達 54.4%。一方面母公司保利發展提供強力支持,16-19 年保利發展銷售面積 CAGR 達 27.6%,高於中海地產和招商蛇口;另一方面公司通過多樣化進行市場拓展,19 年第三方項目在管面積和營收佔比分別提高至 58%和 18%,公司市場化程度位居行業前列。

佈局住宅、商辦及城鎮物業的“1+2”主賽道,打造平台型央企物管。住宅領域:打造差異化雙品牌模式,營收由 16.4 億元提高至 28.6 億元,CAGR 高達 20%;商辦領域:2022 年市場規模將超過 3000 億,公司針對商辦服務,率先推出星雲企服子品牌,16-19 年商辦服務營收 CAGR 高達 25%,增長迅猛;城鎮領域:公司推出“鎮興中國”,與其他企業錯位競爭,已落地 10 個項目,總覆蓋面積達 772 平方公里,佈局 wanglin 由長三角開始全國化,模式可複製性得到驗證。

增值服務大幅上量,帶動公司盈利水平顯著提升。16-19 年公司非業主增值服務營收佔比由 15.6%微升至 16.2%,關聯方龍頭房企保利發展將為業務提供強力支持;社區增值服務依靠業務的多樣化和業主使用滲透率的提升,營收佔比10.1%大幅提升至 19.3%,增值服務合計營收佔比已提升至 36%,毛利佔比已提升至 55%,社區增值服務規模位居行業首位。增值服務業務毛利率高於物業管理服務,帶動公司 16-19 年毛利率由 16.7%提升至 20.3%。

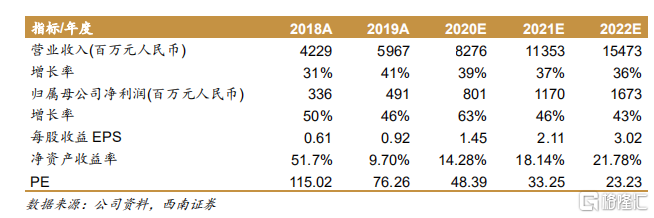

盈利預測與投資建議。預計公司 2020-2022 年歸母淨利分別8.0/11.7/16.7 億元, EPS 分別為 1.45/2.11/3.02 元。考慮到公司業務跨越住宅、商辦和城鎮三大賽道,縱向深挖增值服務價值,內生外延作用下在管面積有望持續提升,我們上調投資評級至“買入”,目標價 97.1 港元。

風險提示:第三方項目拓展不及預期:城鎮物業模式落地不及期等。