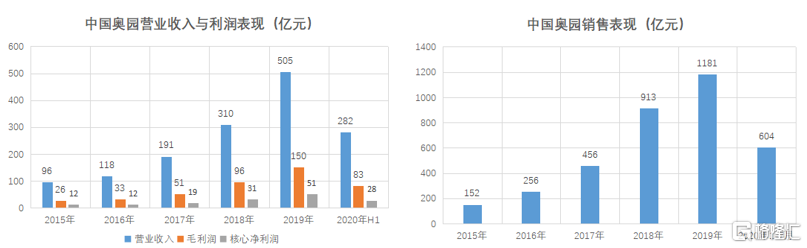

8月14日,中國奧園集團股份有限公司(以下稱“中國奧園”)公佈2020年6月30日止六個月的中期業績公告。公告顯示,中國奧園在上半年錄得營業額282.4億元,同比增長19%;同時,實現毛利潤人民幣82.8億元,同比增長18%,毛利潤率29.3%;核心淨利潤人民幣28.3億元,同比增長14%,核心淨利潤率10%;股東應占核心淨利潤為人民幣24.5億元,同比增長21%,股東應占核心淨利潤率8.7%。

在上半年突如其來的新冠疫情影響下,中國奧園核心盈利指標仍能取得較快增長;在銷售方面,公司前七個月實現物業合同銷售共計604.2億元,完成全年銷售額目標46%。隨着下半年經營節奏的進一步調整,中國奧園有望實現全年銷售目標。

自2016年以來,中國奧園迎來了一輪跨越式增長期。2016-2019年,中國奧園銷售額年複合增速高達66%,優於TOP30房企銷售額同期43%的複合增速,在2019年銷售額破千億。而在銷售規模擴張的帶動下,中國奧園的營業收入與利潤也實現穩增。

(資料來源:公司公告)

而為了平衡規模和盈利,中國奧園在2017年提出了“三步走”戰略,即完善全國佈局、聚焦核心城市、深耕重點區域。其中,中國奧園在2020年將繼續深耕進入城市,爭取每個城市實現50億元銷售貢獻。隨着上半年亮眼業績的發佈,中國奧園多項核心指標持續向好,從而也印證了公司城市深耕戰略正在得到不斷夯實。而隨着未來城市佈局廣度和單個城市貢獻進一步提高,中國奧園的銷售規模也將實現同步增長。

1800億銷售額將於未來兩年確認,土儲質優量足保障業績高成長

中國奧園於1996年在廣州成立,2007年在港股上市。歷經25年發展,公司從珠三角走向全國,2019年銷售規模突破千億,屬千億房企中規模增速最快之一,並且形成以房地產開發為核心主業的多元業務結構。

今年上半年,中國奧園累計實現物業合同銷售額約508.7億元,繼續穩居行業TOP30。同期,中國奧園已簽約未確認的物業合同銷售約1800億元,隨着上述合同銷售額將逐步於未來兩年確認,中國奧園未來的業績增長具備了良好的基礎。

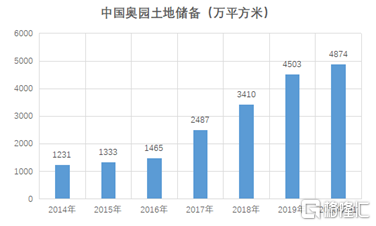

而豐富優質的土地儲備同樣是房企高成長性的有力保障,尤其是對中國奧園來説,過去幾年的跨越式增長主要來自於公司拿地力度的加大。2014-2019年,中國奧園土地儲備年複合增速高達30%;2017-2019年,中國奧園拿地/銷售面積比分別達到287%、142%、138%,明顯高於行業平均水平。而截至今年上半年,中國奧園新增項目44個,新增可開發建築面積約695萬平方米,新增可售貨值約人民幣832億元,累計擁有土地儲備總建築面積約4874萬平方米,權益佔比78%,總貨值約人民幣5015億元,計入城市更新項目後的總貨值約人民幣11602億元,足以滿足公司未來4-5年的正常發展。

(資料來源:公司公告)

值得一提的是,中國奧園鮮明的拿地特色也為公司成功樹立了差異化競爭優勢。中國奧園通過股權合作、收併購、城市更新、公開市場招拍掛等多種方式拿地,拿地成本持續保持較低水平。

在招拍掛方面,中國奧園今年陸續在廣州、漳州、成都、合肥、佛山、揚州、武漢、寧波等一二線城市的公開土地市場獲取項目。其中,5月18日,中國奧園以220028萬元總價,拿下廣州白雲區江高鎮中心城區政府儲備項目住宅二期-1號地塊,摺合樓面價約19067元/平方米;5月20日,中國奧園又以總價21.89億元競得成都天府新區出讓一宗超百畝商住用地;7月17日,中國奧園更以底價15.41億元斬獲上海嘉定區安亭鎮一宗商住辦地塊,成交樓面單價11500元/平方米——在深耕粵港澳大灣區的同時,中國奧園持續完善全國化佈局。

(上海嘉定區安亭鎮商住辦地塊示意圖)

收併購方面,中國奧園4月份宣佈收購A股上市平台京漢股份,。2020年7月,中國奧園正式完成收購京漢股份29.99%股份。資料顯示,京漢股份具備多年房地產開發管理經驗,目前共計持有18個項目,主要位於中國北京、天津、重慶、成都等熱點城市。而通過本次收購,中國奧園將開拓資產包拿地的新模式,土地儲備資源也將得到進一步豐富。

大灣區城市更新優勢明顯,“奧園舊改模式”發揮六大優勢

近年來,中國奧園積極投身於粵港澳大灣區、環北京區域、中西部城市羣、北部灣經濟區等地的舊城、舊村、舊廠(三舊)改造再開發中,目前已實現“三舊”改造全覆蓋。截至2020年6月30日,中國奧園擁有逾50個不同階段的項目,預計額外貢獻可售資源約6587億元,其中粵港澳大灣區佔95%,有助增厚大灣區土地儲備,為未來增長提供持續動力。

在廣州,中國奧園城市更新項目遍佈荔灣、黃埔、番禺、南沙、增城等區。其中,參與改造的廣州市增城區南坣村,是增城區第一個通過公開招商方式進行更新改造的舊村,自啟動簽約以來,僅用45個有效工作日突破八成,刷新增城區舊改簽約記錄。

(增城區南坣村項目現狀與改造效果圖)

今年以來,中國奧園先後與卓志集團簽約開發廣州黃埔嘉利碼頭改造項目,並聯合廣東合匯、粵港澳大灣區產融投資順利成為廣州市增城區朱村街橫塱村舊改項目的合作企業;與花樣年簽約城市更新戰略合作協議,雙方在未來將就大灣區城市更新項目展開合作,優勢互補、不斷加深和拓寬合作領域。此外,中國奧園成功中標東莞清溪鎮城市更新項目前期服務商,成功簽約深圳龍崗鬆元頭城市更新項目等,持續擴張大灣區的城市更新業務。

經過多年的沉澱,中國奧園在城市更新方面已經形成了一套“奧園舊改模式”,即通過“專業團隊+複合產業”,將教育、醫療、養老、體育、商業、文化、產業、科技等複合產業融入到舊改項目中。

相較於同行,“奧園舊改模式”有着包括複合產業優勢、本土企業優勢、品牌口碑優勢、人才優勢、資金優勢、示範項目優勢在內的六大優勢。

境內外融資成本創新低,多家機構給予奧園積極展望

在“房住不炒”主基調持續,新冠疫情“黑天鵝”降臨的背景下,房企現金流及融資能力備受考驗,房地產行業洗牌加速。但在這個過程中,對於房企來説並非是一個“泥沙俱下”的局面,馬太效應讓基本面紮實、具備良好融資能力的房企脱穎而出,中國奧園就是其中之一。據瞭解,中國奧園重視開拓多元化融資渠道,貫徹穩健的財務管理,債務結構不斷優化。而隨着今年融資環境的整體寬鬆,中國奧園抓住窗口期完完成發現包括公司債、美元債、銀團貸款等,融資能力持續提升。

資料顯示,今年2月及6月,中國奧園發行1.88億美元363天4.8%境外債及4.6億美元2024年到期6.35%境外債,其中1.88億美元境外債創中資高收益債最低發行成本,4.6億美元境外債較 2019 年同期限債券息票下滑近1.3個百分點;1月及4月,中國奧園完成兩輪共2.8億美元三年期境外銀團貸款,年利率為HIBOR/LIBOR加4.30%,由恆生銀行、匯豐銀行牽頭,共九家境外商業銀行參與;2月及8月,中國奧園分別發行25.4億元五年期5.5%境內公司債及11.8億元五年期5.65%境內公司債。

同時,上半年中國奧園現金回款率達到90%,總現金約人民幣694.4億元,現金流充沛。

中國奧園突出的融資能力及執行能力也獲得資本市場的肯定。2020年4月和5月,中國奧園分別獲標普及穆迪重新確認信貸評級及“正面”評級展望,三大國際評級機構一致給予“正面”評級展望,同時公司境內信貸評級獲聯合信用評為中國最高信用等級“AAA”。

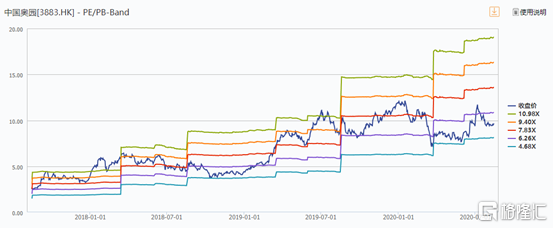

中國奧園的基本面不斷得到夯實,公司股價今年以來卻表現平淡,累計下跌18.67%,動態市盈率已經跌至5.56倍,為近3年估值低位。中國奧園在資本市場表現平平,一方面是市場短期對房地產板塊悲觀的情緒宣泄,但另一方面,多項核心指標持續向好有望主導中國奧園的估值重塑,給了投資者長線佈局的機遇。

而在今年上半年,中國奧園也多次獲管理層增持,體現公司董事會及管理層對公司業務發展有良好的信心。資料顯示,中國奧園集團董事會主席郭梓文在4月份增持中國奧園100萬股股份,併購買100萬美元中國奧園2021年9月到期美元債。6月11日,集團執行董事增持中國奧園35萬股股份。

(資料來源:Wind)

(資料來源:Wind)

而據Wind顯示,今年6月以來包括招銀國際、中金公司、興業證券、建銀國際、華創證券等多家海內外知名投行給予中國奧園積極評級,其中中金公司給予公司“跑贏行業”評級,建銀國際給予公司“優於大市”評級,華創證券則給出“強烈推薦”評級,而招銀國際將中國奧園目標價設置為15.48元,較公司目前股價約有60%的上漲空間。

根據華創證券的預測,中國奧園2020-2022年每股收益將達到2.34元、2.81元和3.31元,按照NAV折價45%給予目標價13港元、相當於20PE5.1倍;同時預計中國奧園將在2021年實現增長提速,2019-2022年銷售年化增速達到20%。此外,興業證券預計中國奧園2020年和2021年營業收入為820億元和1022億元,同比增長62.2%和24.8%;核心淨利潤為63億元和77億元,同比增長52.3%和23.0%。

從整體上來看,今年上半年中國奧園的銷售已基本恢復至去年同期水平,充裕的已售未結資源及大灣區豐富舊改項目為公司未來業績提供良好保障。中國奧園多元化拿地能力突出,融資成本持續改善,公司管理層不斷增持股份也體現出對於中國奧園未來發展的信心。隨着中國奧園全國化佈局和城市深耕的不斷推進,“後千億時代”的中國奧園規模增速和業績成長性都不容小覷。