作者 | Lampredotto

數據支持 | 勾股大數據

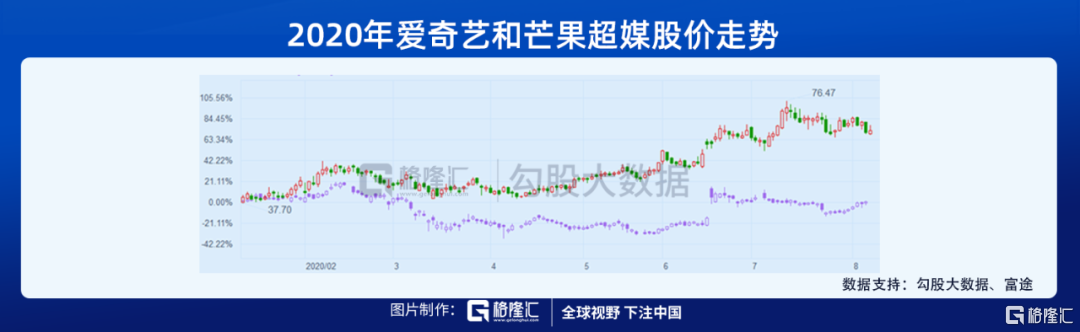

2020年,芒果超媒股價大漲88%,而愛奇藝則幾乎是原地踏步。股價走勢的分化也使得芒果超媒的市值在年中超越愛奇藝。

而如果再把時間拉長一點來看,2018年快樂購重組注入後更名為現在的芒果超媒,兩年近兩倍收益,可以説是大牛股。芒果超媒與愛奇藝同處一個賽道,一個是兩大龍頭長視頻之一,一個則屬第二梯隊。按照一般行業的發展規律,行業競爭的下半場,老大老二"打架",一般就沒老三老四什麼事了。

然而現實卻恰恰相反,即便愛奇藝與騰訊視頻付費會員數雙雙破億,實現了強者恆強。但二梯隊的芒果超媒仍然混的"風生水起",唯一落寞的,可能就是夾在中間的優酷了。實際上,如果按市值算,芒果超媒足以躋身第一梯隊,儘管它的付費人數乃至於收入與愛奇藝和騰訊視頻還不具可比性。

相信不只是我們,想要弄懂這其中的邏輯。

01

首先是估值上的區別,由於愛奇藝暫未盈利,所以採用PS等指標比較。愛奇藝和芒果超媒,一個在美股,一個在a股,估值上的區別還是很大的。A股與美股同樣有個趨勢,那就是"擁抱核心資產",芒果超媒作為A股市場上唯二toC長視頻的代表,自然受到追捧,推升估值持續提升。

估值的差異,市場和資金可以解釋一部分,但不是全部。其背後更深層的原因是模式上的區別。

區別在哪兒?簡單地説,芒果超媒的自制實力雄厚,內容生產主要依賴自制。而這正是愛奇藝的發展方向,雖然這幾年愛奇藝極力提升自制實力和自制內容佔比,但仍然依賴於外部採購。特別是電視劇集等資源,外購佔比很大。

雙方模式的差別與"出身"不無關係。芒果超媒背靠湖南衞視,整合了湖南衞視新媒體資源,共享電視台自制實力。而愛奇藝本質上是視頻平台,早期依靠採購PGC內容快速成長。

所以,芒果超媒是先有自制實力,然後發展出新媒體,逐漸成長為新媒體巨頭。而愛奇藝則是典型的採用"互聯網打法"迅速成長,它的成長離不開"燒錢"。

實際上,無論從國外的奈飛的發展路線,還是從國內的愛奇藝、騰訊、優酷等競爭格局和高居不下的內容成本來看,自制一定是未來的趨勢。

自制內容在平台對內容質量及版權的把控等方面相比採購更有優勢,且自制內容生產的標準化、有效的財務管控有利於平台減少內容成本,同時在會員獲客留存、IP開發等變現端具有優勢。

所以,從這一點上來看,芒果超媒是走在了前面,它的出身就帶着自制的基因。而對於愛奇藝這樣體量的視頻平台而言,從外採轉向自制豈只一日之功。

02

反映到財務上。芒果超媒的營收主要分為三塊:新媒體平台運營、互動娛樂內容製作和媒體零售。與愛奇藝的業務直接對標的新媒體平台運營業務,而新媒體平台運營業務又包括互聯網視頻業務和運營商業務,這裏主要分析互聯網視頻業務。

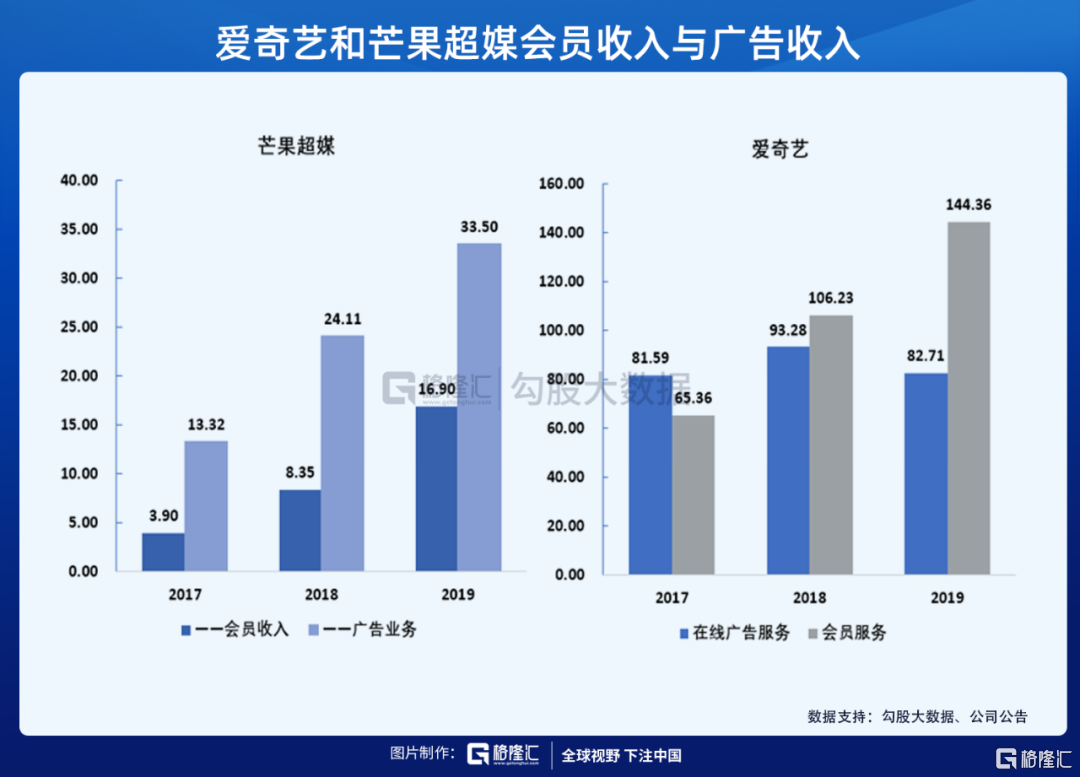

互聯網視頻業務主要包括會員收入和廣告收入。愛奇藝的會員收入與廣告收入呈現出此消彼長的趨勢,即會員服務對廣告的擠出效應嚴重。而芒果超媒廣告收入仍佔大頭,不過會員收入增速較快,在收入中的比重持續提升。

為什麼芒果超媒沒有出現明顯的擠出效應呢?我們考慮主要有兩點原因:其一是芒果超媒用户羣體中,年輕女性佔比高,用户廣告價值高。公司自制內容具有相當壁壘,廣告商投放意願強;其二是芒果超媒付費會員相對於用户總量比例低,且廣告形式靈活,不限於貼片廣告,與內容形成良性互動。

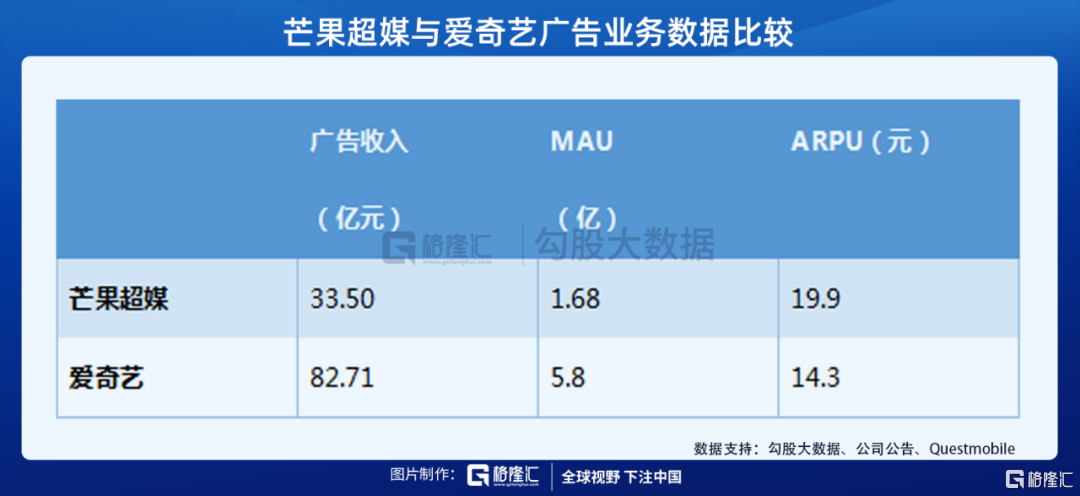

首先看會員業務。芒果超媒會員收入僅相當於愛奇藝的11.7%,主要是付費人數與ARPPU的差距,付費率已經由2017年的5.7%大幅升至2019年的10.7%,與愛奇藝的付費率已經相差不大。

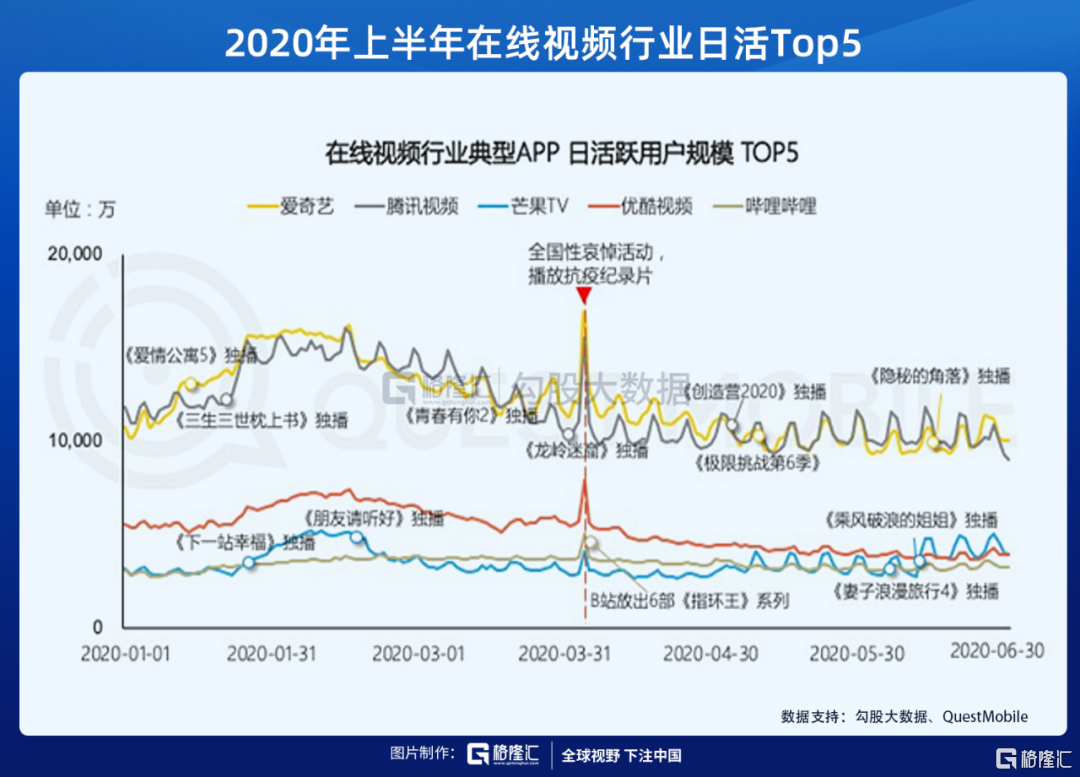

今年上半年,因為疫情的影響,直接利好相關長視頻網站。而疫情後,長視頻網站日活均出現不同回落,而芒果超媒憑藉豐富的內容儲備和優質內容在5~6月實現了對優酷和bilibili的"逆襲"。

相比於愛奇藝,我們認為芒果超媒無論是MAU、付費率,還是ARPPU,都有不小的空間。

再來是廣告業務。芒果超媒的廣告收入持續增長,其廣告ARPU值已經逐漸超過愛奇藝,體現出了芒果超媒用户的高價值。

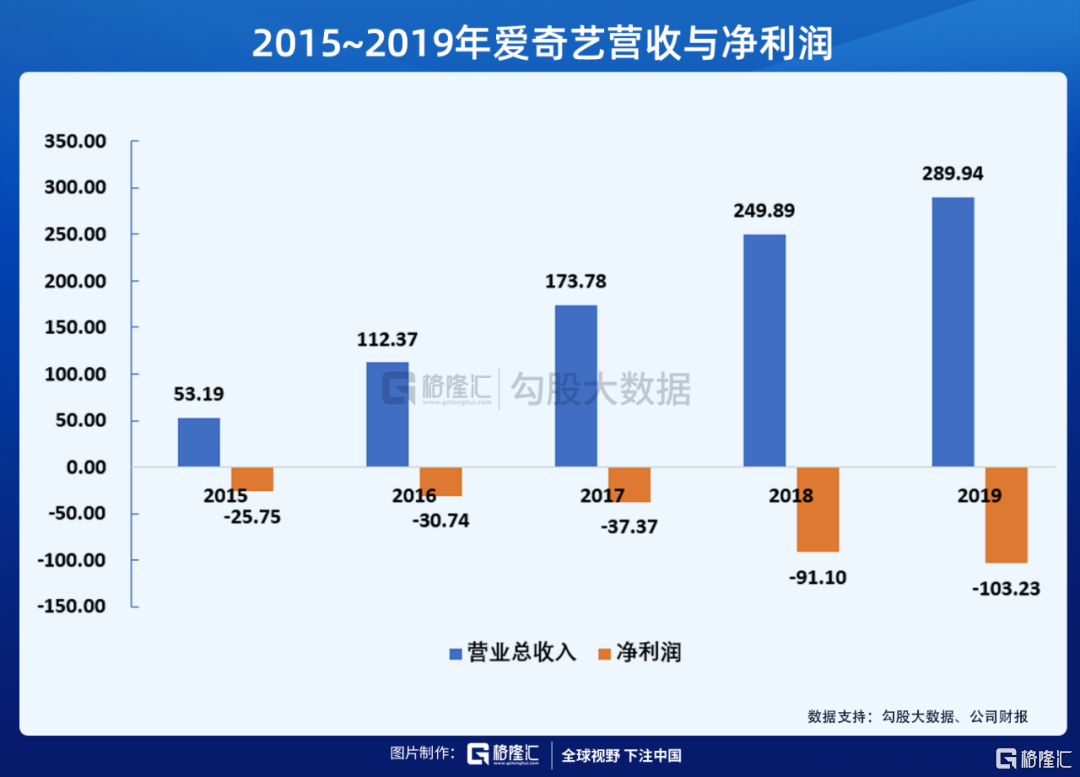

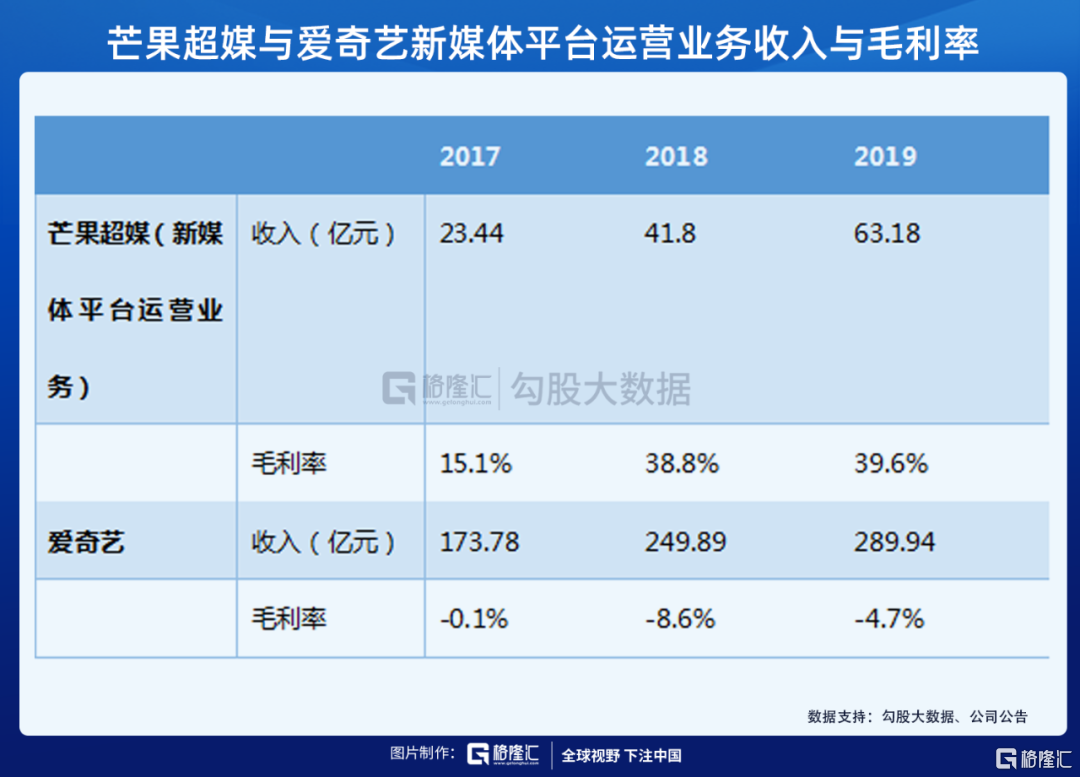

最後是盈利能力的差別。出於可比性,將芒果超媒的新媒體平台運營業務與愛奇藝做一比較。2019年芒果超媒新媒體平台運營業務的毛利率達到了39.6%,即便去掉運營商業務的影響,預計會員和廣告的毛利率也在30%以上。而愛奇藝的毛利率則連續三年為負。

拆分營業成本,主要構成為內容成本,以愛奇藝為例,2019年內容成本佔營業成本的比例為73%。可見,雙方的差距主要就體現在內容成本上。

在2019年愛奇藝世界大會上,愛奇藝公佈了3箇中心和21個工作室的內容生產矩陣。可供比較的是,芒果超媒擁有16個綜藝製作團隊和15個自有+外部影視工作室。芒果超媒自制比例佔比高,內容成本率較愛奇藝低20%左右。長期來看,受益於明星控薪和劇集控費,採購成本和自制成本下行仍是大趨勢。

03

尾聲

愛奇藝剛上市時,被稱為是中國的"奈飛"。但中美長視頻行業的諸多差別,導致了雙方的收入構成、付費率、利潤率等差距較大。一時的不盈利是市場可以容忍的,但長期不盈利且拐點未至,則讓市場逐漸失去了耐心。這也是這兩年愛奇藝股價原地踏步的原因之一。

相較之下,芒果超媒的增長更為健康。會員+廣告兩條腿走路,背靠湖南衞視控制內容成本,自制內容有獨特的調性。如果把愛奇藝比作奈飛的話,那麼芒果超媒則更像是迪士尼。