作者 | 暗香浮動

數據支持 | 勾股大數據

27日晚,東方財富(以下簡稱"東財")披露2020年上半年業績,實現營業收入33.38億元,同比增長67.09%;實現歸母淨利潤18.09億元,同比增長107.69%。

東方財富18億的歸母淨利潤,僅次於前十大券商,在牛市中東方財富的利潤彈性可見一斑。

作為A股唯一一家互聯網券商公司,東方財富自2010年上市以來,股價十年漲了18倍,可謂是十足的大牛股。

而且,不管是2007年和2015年這樣的大牛市行情,還是其他的階段性牛市行情,東方財富的股價彈性空間和穩定性,強於任何一隻券商股。

牛市買東財,成了很多股民的共識,為什麼東方財富是最好的"券商股"呢?

01

東財"互聯網+券商"模式的崛起

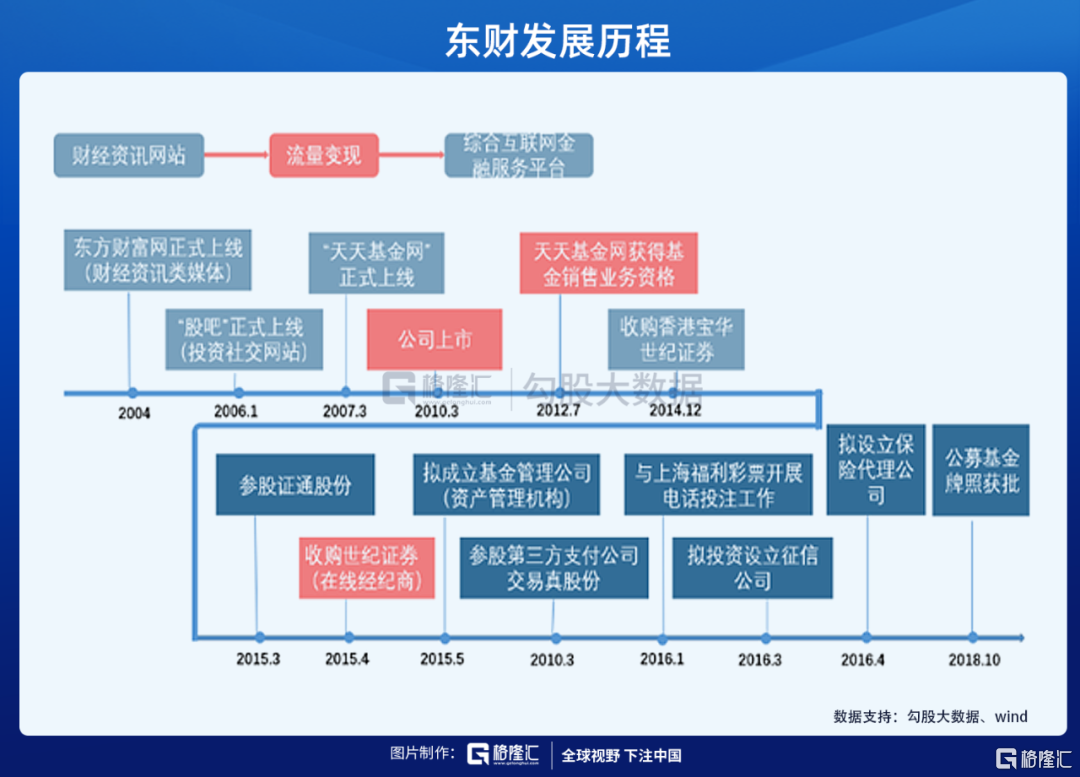

東財成立於2005年,旗下"東方財富網"屬於財經資訊類媒體,主要業務是向互聯網用户提供財經資訊和金融信息服務,同時開展互聯網廣告服務業務。

積累了大量的用户,公司藉此實現商業變現,最重要的三個發展歷程為:2007年設立天天基金網並取得基金銷售業務資格;2015年收購西藏同信證券;2018年公募基金牌照獲批。

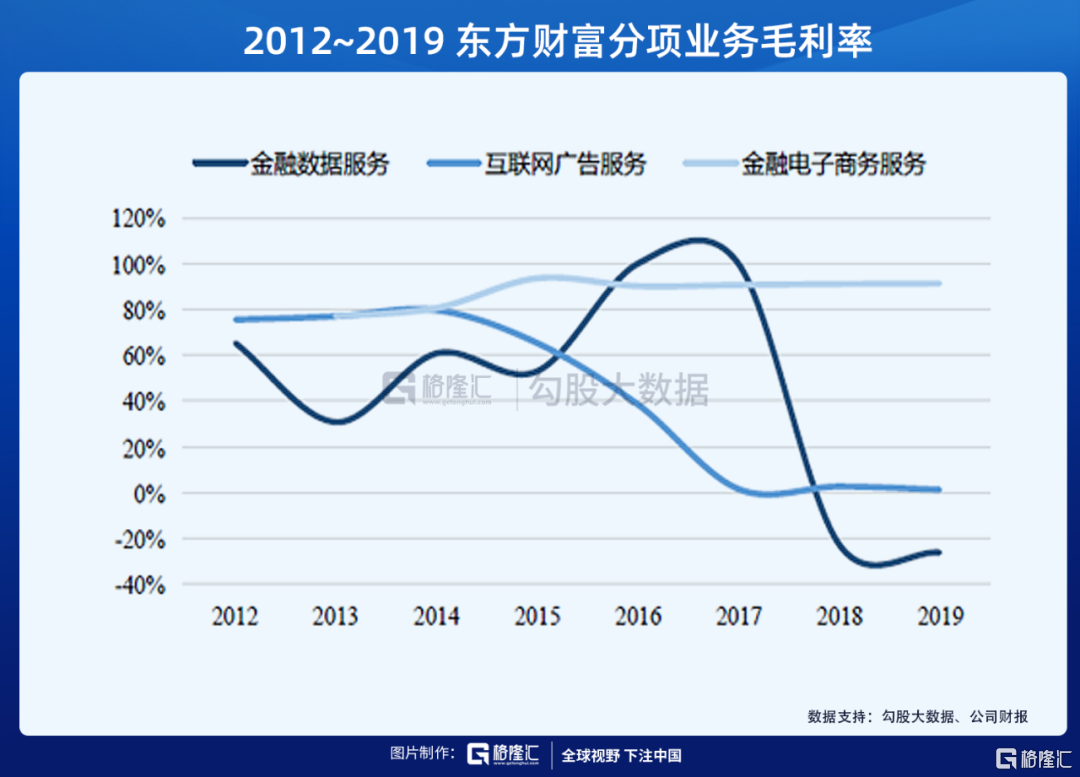

公司目前主要業務有證券業務、金融電子商務服務業務、金融數據服務業務及互聯網廣告服務業務等。

2014-2015年公司營收和淨利潤均實現高速增長後,2016年受市場景氣度下降的影響,基金銷售收入縮水導致公司業績大幅下滑。2017年公司歸母淨利潤6.37億元,同比下滑10.8%,降幅明顯改善,且四季度單季歸母淨利潤增長29.3%確立業績拐點。受到公司證券經紀業務和融資融券業務收入大幅增長驅動,2018年業績表現持續好轉,2019年繼續保持高增長,歸母淨利潤18.31億元,同比增加91%。

總體而言,東財的業績穩定性較券商股強,在牛市中的業績彈性也更大,所以享受了較高的估值溢價。

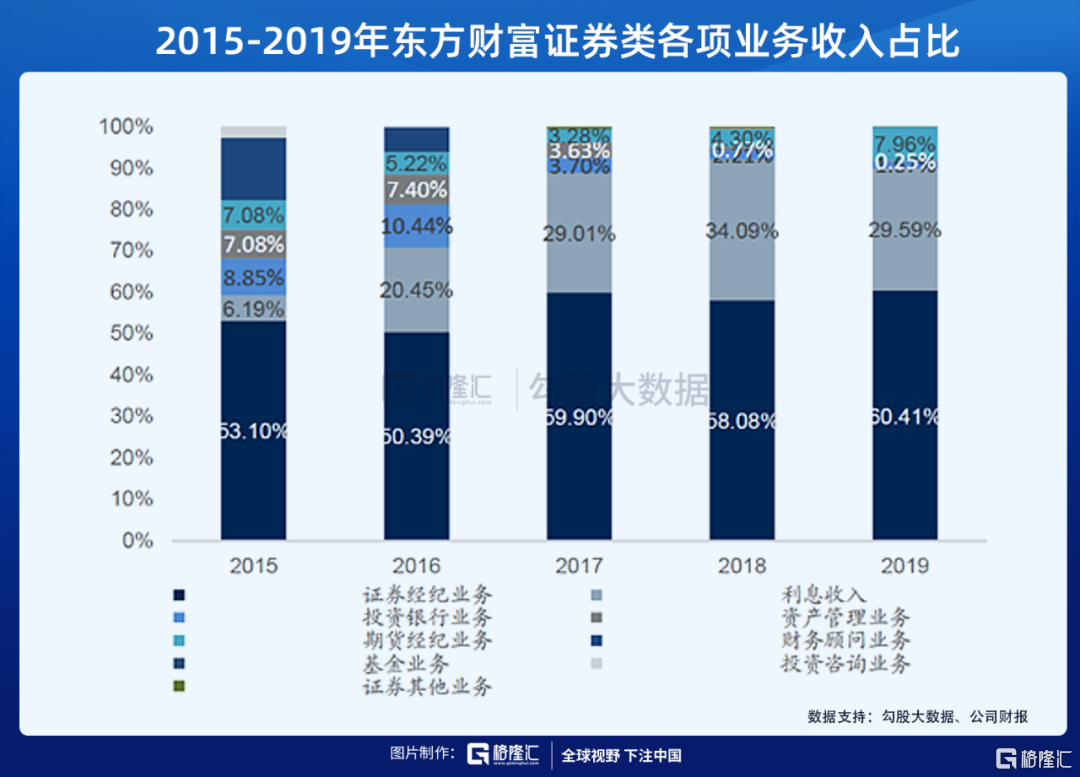

從公司證券業務的拆分來看,佔比最高的是證券經紀業務,近五年在50%-60%之間。融資融券業務的收入貢獻不斷提升,從2015年6.19%增長至2019年29.59%。2019年,公司經紀業務和兩融業務的收入貢獻在證券板塊中已經達到90%,期貨經紀業務收入貢獻排名第三,佔比7.96%。

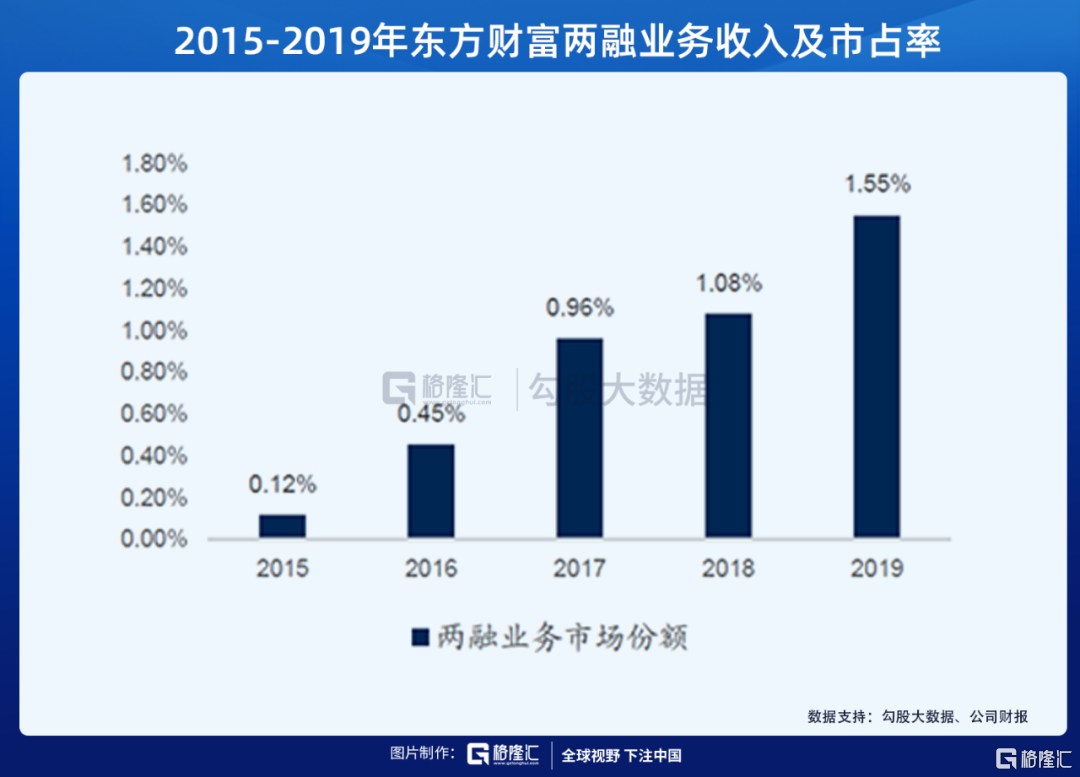

從2015年至2019年,公司經紀業務和兩融業務的市場份額不斷提升,經紀業務收入市場份額從0.02%提升至2.11%,兩融業務市場份額則由0.12%提升至1.55%。

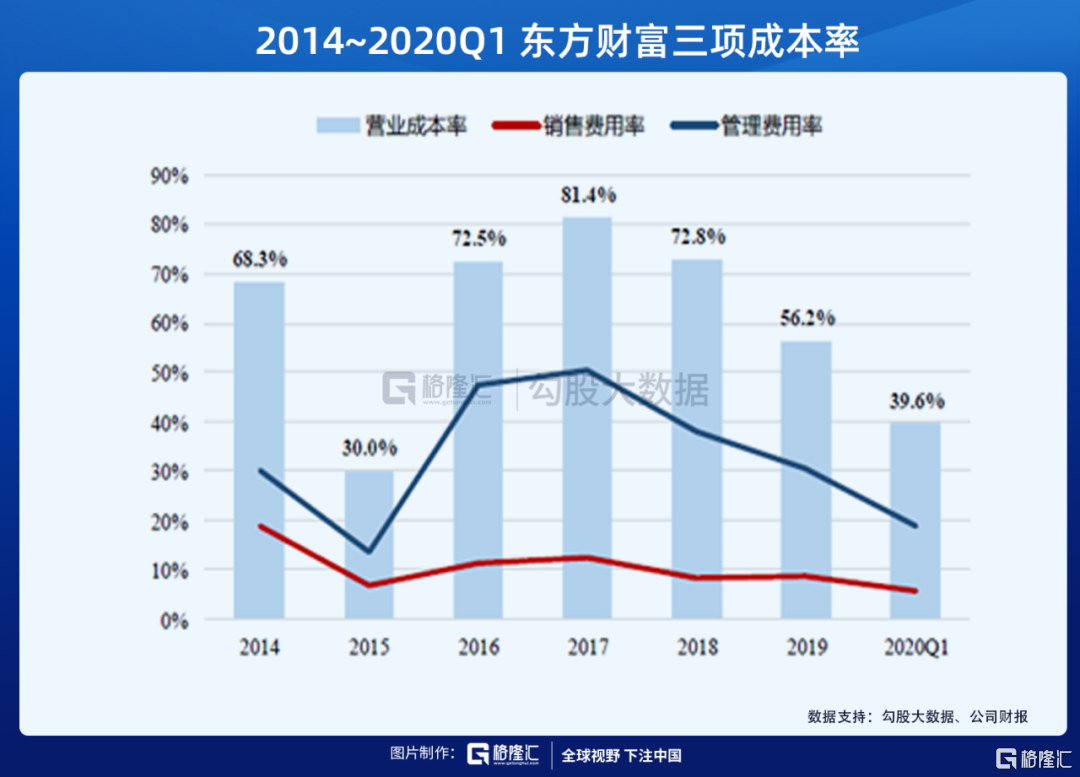

由於公司基金代銷及零售證券業務前期渠道、平台、系統等投入成本較大,但邊際成本很小,因此在市佔率不高時會體現為成本率高企的特點。2020年一季度公司營業成本率、銷售費用率及管理費用率分別為39.6%、5.7%、18.8%,成本率同比持續下行。

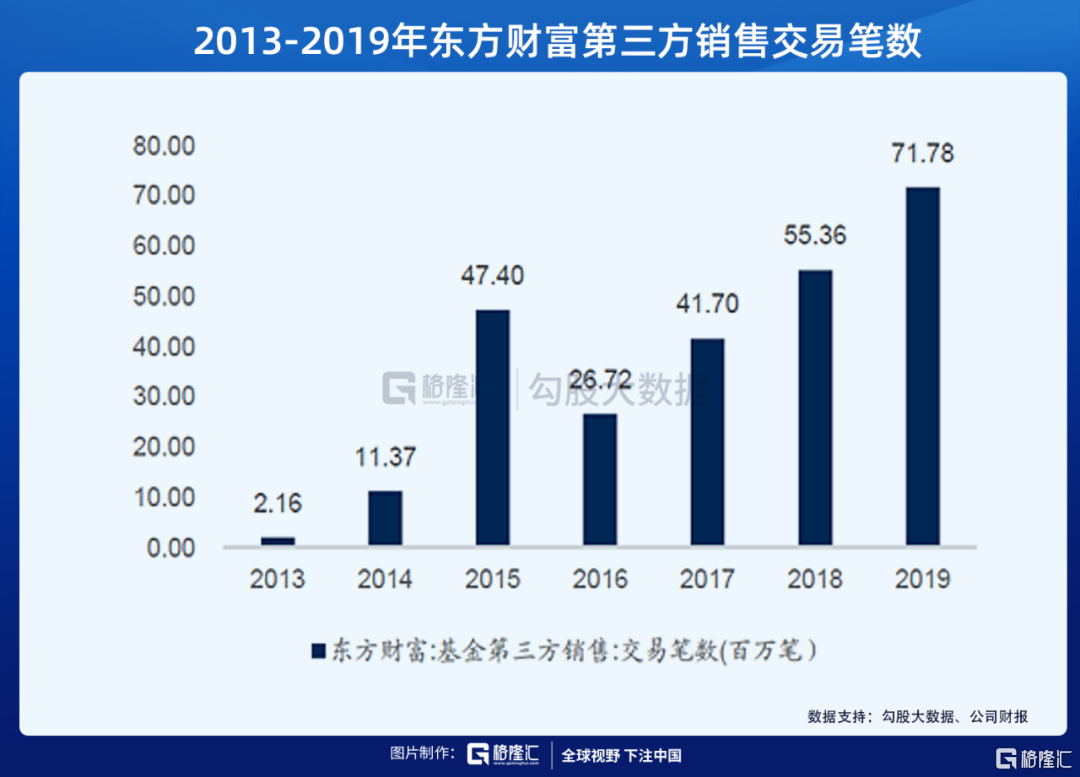

2019年,公司基金代銷交易數量達到71,782,688筆,銷售額達到6589億元。其中"活期寶"共計實現申購交易18,069,161筆,銷售額為2,831.26億元。2013年至2019年,天天基金的基金銷售交易量年複合增速為79.28%,銷售額的年複合增速為62.27%。

02

東財發展空間廣闊

中國互聯網絡信息中心數據顯示,截至2019年6月,我國互聯網理財用户規模達1.70億,半年增長率12.1%。隨着2019年全國居民人均可支配收入的持續增長,人們對於投資理財需求也不斷增長,市場容量繼續擴大,看好公司外來用户增長。

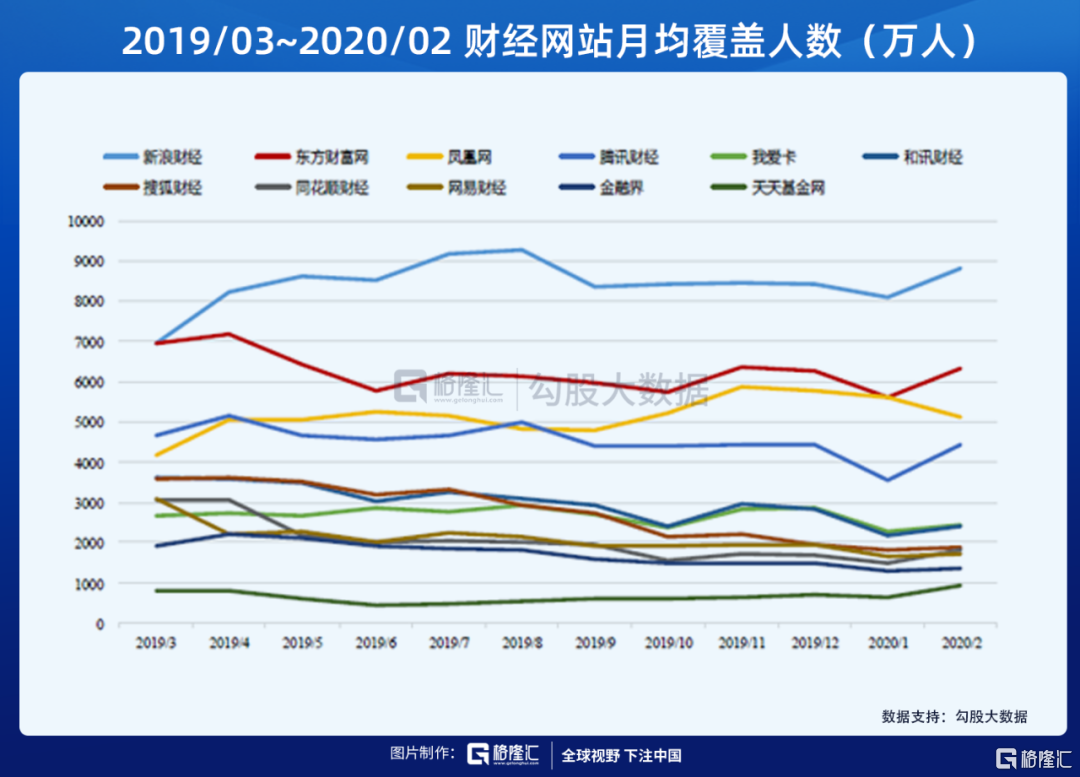

東方財富網作為東財最大的流量入口,截至2020年2月,月度覆蓋人數6313萬人,僅次於新浪財經,在前十名同類財經平台中市場佔比高達17%,相較於競爭對手和訊、金融界、同花順財經等財經類網站大幅領先,平台用户粘性強,流量優勢可持續。

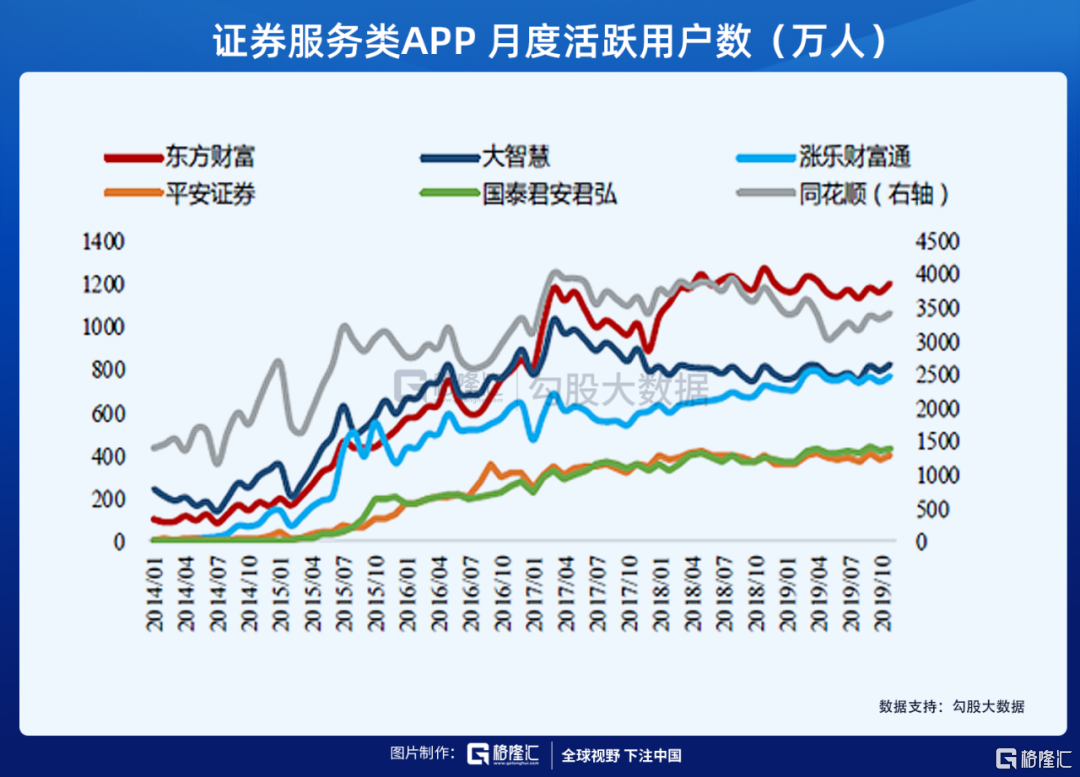

公司2014年起開始佈局移動端,由於起步較晚,目前APP端用户規模暫處於行業第二梯隊。截至2020年3月,東方財富MAU為1473萬人,次於同花順(規模約為同花順的38%,2018年底為33%,差距正逐步縮小),但在券商APP中居首。

用户粘性方面,東方財富APP依託其財經資訊優勢+較強社交屬性,人均單日使用時長基本維持行業第一,據艾瑞諮詢數據,東方財富網為2020年3月證券服務行業APP月度獨立設備數增長最快(371.9萬台),超越同花順(344.6萬台)、大智慧(223.3萬台)及漲樂財富通(117.0萬台)。

2020年5月29日,上交所表示,將適時推出做市商制度、研究引入單次T+0交易。

對互聯網券商而言,其本身較為依賴長尾客户(散户),對經紀業務的依賴性也較高。T+0時代的到來,由於散户極高的換手率,東財憑藉平台的優勢,會繼續在經紀業務上實現可觀的增長。

2018年10月10日,東財拿到公募牌照,公司業務將逐步從下游銷售渠道向上遊產品開發環節延伸,實現基金產銷一體,完善金融服務鏈條,同時獲得基金管理費等增量收入源,有望成為又一業績增長引擎。

03

結語

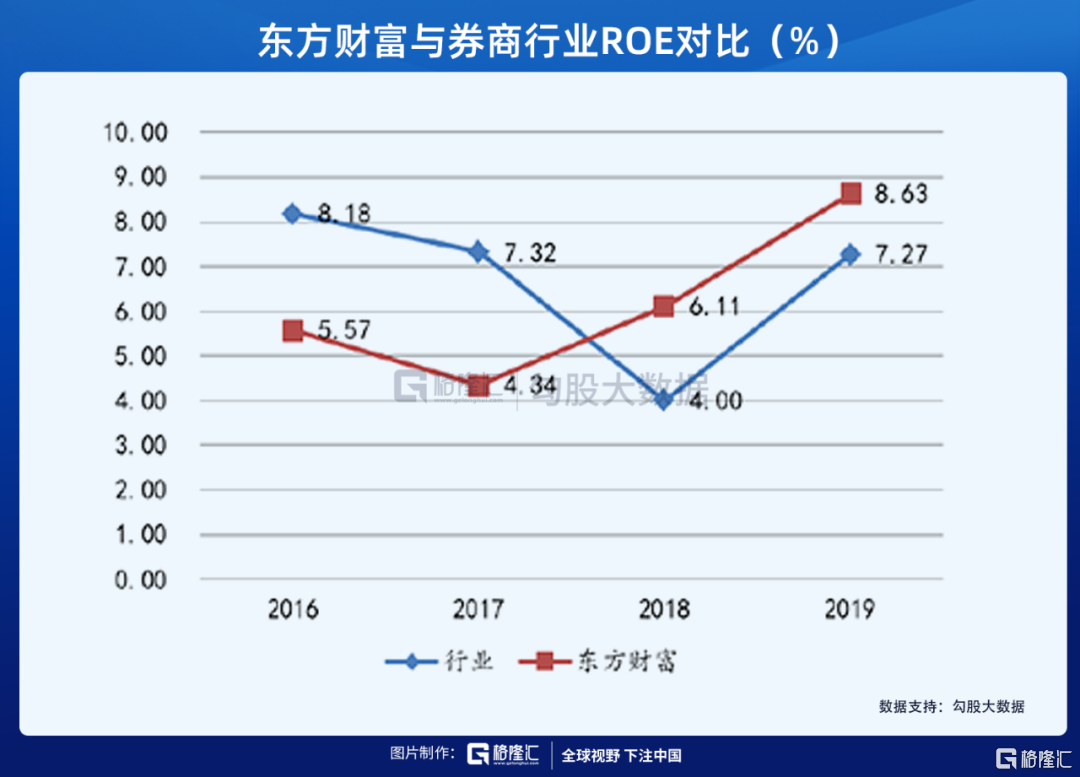

ROE是衡量企業盈利的重要指標,東財ROE及其增長率逐年高升。2017年東方財富ROE小幅下降,2018年穿越熊市實現反超,領先券商行業水平2.11個百分點,增長率由負轉正的同時碾壓中信、海通、國泰、華泰四個大型券商。2019年牛市情況下,東方財富ROE增速放緩,但保持優於行業水平。

東方財富成本優勢顯著,與傳統券商相比,互聯網券商最大優勢在於其成本低,效率高,能夠為海量用户提供便捷的開户、交易服務,不受空間和時間限制。東方財富券商業務體量目前還無法與大型的傳統券商抗衡,但是其收入成本比顯著優於四大龍頭傳統證券公司,成本投入也顯著少於券商行業水平,這也是東方財富的重要競爭力之一。

盈利能力強,業務發展全面且商業變現能力超過傳統券商,這就是東財為什麼在牛市中備受追捧的原因。