機構:招商銀行

評級:買入

目標價:100港元

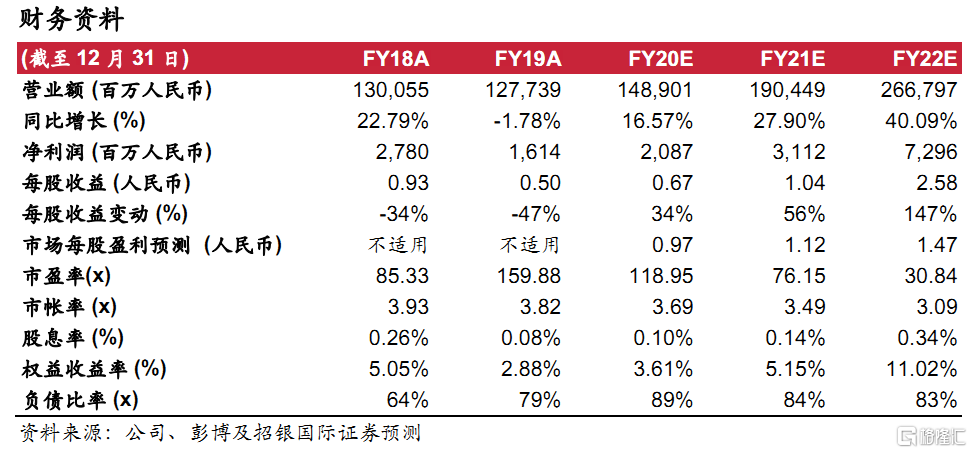

在政府政策和技術創新的推動下,我們預計中國新能源汽車市場將進入快速增長期。在2020至2025年,年均複合增長率有望達到43%。作為中國新能源汽車領域的絕對龍頭,比亞迪於 2019 年在新能源乘用車中排名第一,同時在新能源商用車中排名第四。我們相信,憑藉其技術優勢和品牌知名度,比亞迪將繼續保持出色的業績。其供應鏈逐步開放外供有助於比亞迪在動力電池和 IGBT 領域的價值得到釋放,公司也正在經歷估值重估的過程。我們認為重估過程尚未完成。我們以分部估值法得出的目標價為每股 100.00港元,首次覆蓋給予買入評級。

中國新能源汽車行業將在 2021 年迎來快速增長。得益於補貼期延長、雙積分落地等有利政策的推動,我們預計新能源汽車的銷量將在 2021 年達到 170 萬輛,同比增長 66%。作為中國新能源汽車領域無疑的領導者,比亞迪於今年初推出了其刀片電池,隨後也即將在2020年4季度推出其DM4.0平台,兩者均會支持其新能源汽車的銷售增長。我們預計其 2021 年汽車總銷量(含傳統燃油車和新能源車)將同比增長 34%。到 2021年,比亞迪汽車業務的相應收入將同比增長 47%至 833億元人民幣。

刀片電池:潛在的遊戲規則改變者。比亞迪最近推出了刀片電池,並且同時推出第一款搭載刀片電池的車型“漢”。在確保安全性的同時,刀片電池提升了續航里程,因此拓寬了傳統磷酸鐵鋰電池的應用場景。比亞迪正在積極開發第二代刀片電池,以繼續降低成本和提高能量密度。我們認為,其動力電池的外供將從 2021 年起具有亮眼的潛力。動力電池的外部出貨將增加整體收入,同時將顯著提升比亞迪的整體估值。我們預計,其動力電池業務部門淨利潤將在2021年至 2025年間的實現 161%的年均複合增長率。

半導體:比亞迪供應鏈的新亮點。比亞迪半導體(包含 IGBT 業務)於 2020年 6 月引入 30 名戰略投資者,投後估值為 102 億元人民幣。到目前為止,比亞迪持有比亞迪半導體 72.3%的股權。我們對此其 IGBT 業務在中國新能源汽車供應鏈中的進口替代潛力表示樂觀。我們預計,其 IGBT 業務部門淨利潤將在 2021年至 2025年間實現 68%的複合年增長率。

我們對比亞迪的未來增長潛力感到樂觀,首次覆蓋給予買入評級,目標價100.00港元(上升空間 38.3%)。