來源:投中網

就在中芯國際以7000億市值登陸科創板的同時,台積電召開了二季度業績説明會。會上台積電透露,未計劃在9月14日之後為華為繼續供貨。而美國政府5月15日宣佈的對華為限制新規將於9月15日生效。

在芯片設計製造行業,台積電到底是一家怎樣的存在?一旦台積電斷供華為,中芯國際能接棒嗎?

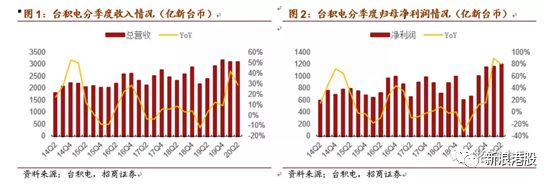

業績會數據顯示,台積電(TSMC,2330.TW)於二季度營收3107億新台幣,同比增長28.9%,淨利潤1208億新台幣,同比大漲81%;同時6月的銷售額創歷史新高。

芯片製造行業從毛利率衡量盈利能力,從製程收入衡量技術先進程度,從這兩方面來看,中芯國際和台積電還有一定差距。

1、盈利能力:台積電比阿里騰訊還高

目前,台積電是台灣證券交易所市值最大的公司,公司毛利率、營業利潤率、淨利率在晶圓行業內一枝獨秀,把製造業的毛利率和淨利率做得比阿里騰訊還高,令同行豔羨。

二季度,台積電毛利率53%,營業利潤率42.2%,淨利潤率38.9%,均超過阿里巴巴和騰訊。

而中芯國際的毛利率只有20%上下。毛利率是公司競爭力的側面表現,顯然中芯國際距離台積電還相差甚遠。

比如從價格來看,同樣的產品,中芯國際能賣出的價格只有台積電的一半:根據 ICinsights 數據,2018 年四大晶圓代工廠中,以八英寸等價晶圓計算,台積電的單片晶圓 價格(1382 美元)>格羅方德(1014 美元)>台聯電(715 美元)>中芯國際(671 美元)。

背後的核心原因,是台積電擁有金字塔頂端的技術——先進製程。可以説,全球最牛的技術,使其產品具有極強的盈利能力。

2、製程工藝:全球最強,蘋果三星華為爭搶

製程,是指芯片內部的晶體管的柵長,通俗講就是芯片內部的最小線寬,線寬越短精細度越高,在一顆芯片上集成的晶體管的數量越多,芯片性能越高。

在所有電子設備中,智能手機對處理能力、對芯片性能要求最高,所以高端智能手機一般使用最先進的製程。

在這方面,中芯國際的製程工藝,還遠達不到高端智能手機的要求。

目前,全球能夠量產的最先進工藝是台積電的5nm,中芯國際量產的最先進工藝是14nm,相差兩代。

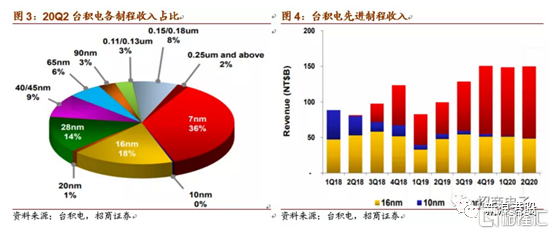

從收入結構來看,台積電先進製程佔比高,中芯國際落後製程佔比高,反映了各自的技術實力。

二季度,台積電7nm的出貨量佔總收入的36%,同比提升15個百分點,16nm製程佔比18%,16nm及以下的先進製程佔總收入的54%,顯示了先進製程佔比不斷提升。

而中芯國際,28nm 及以下製程佔比只有4%,40nm及以上製程佔比 96%。

可以看到,由於最強悍的的技術能力,全球領先的手機廠商和芯片設計廠商,諸如蘋果、高通都是台積電的老客户,並在爭搶台積電的產能。

因此,5G手機還未到來,代工廠便已受益,也是現階段受益最快、最大的環節。

3、下游應用:中芯國際只能滿足低端智能手機

製程工藝決定了下游的應用,二季度台積電來自智能手機的收入佔到47%,高性能計算機帶來33%的收入。

而中芯國際生產的芯片還剛剛能應用於低端手機,除此之外是一些對芯片性能要求低的功率器件、模擬芯片等。

製程進步背後是摩爾定律的演進,由於資金、技術壁壘不斷提高,不僅十多年來沒出現新的競爭玩家,而且越來越多的參與者從先進製程中“出局”。

格羅方德在2018年宣佈放棄 7nm 研發,聯電在2018 年宣佈放棄 12nm 以下(即 7nm 及以下)的先進製程投資,因此先進製程的玩家僅剩行業龍頭台積電、三星、英特爾等,以及處於技術追趕中的中芯國際。

4、研發投入和資本開支:台積電成功的關鍵

半導體技術更新迭代快,意味着需要投入極大的研發,背後需要有公司利潤累積以支撐。

憑藉全球最強的技術,台積電實現了這樣的正循環:通過遠超行業的盈利能力積累利潤,用以下一代技術研發和資本開支,實現技術先進後贏得客户,進一步反哺利潤,支撐下一輪的研發和資本開支。

這樣的正循環使得後來者追趕極難:較高的研發費用及資本開支,是台積電保持行業絕對領先地位的關鍵。

2017-2019年,中芯國際研發投入分別為35.76億元、44.7億元及47.45億元,佔營業收入的比例分別為16.72%、19.42%及21.55%。

中芯國際的研發投入雖然持續增長,但仍不及台積電。下圖可以看出,台積電在研發投入和資本開支上遠大於競爭對手,長期保持行業絕對強勢的話語權。

5、台積電斷供華為,中芯國際能接棒嗎?

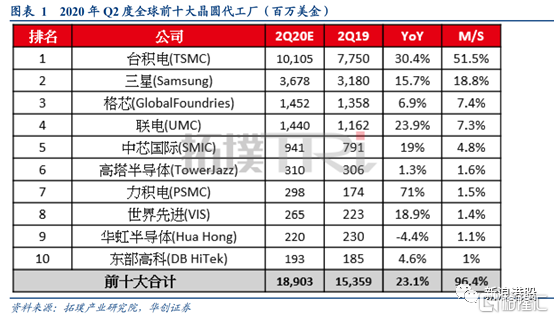

來自日媒的最新統計顯示,今年第二季度,全球晶圓廠中台積電獨攬51.5%的份額,高居第一;三星居次,份額是18.8%;3~5名分別是格芯、聯電和中芯國際。

在財報溝通會上,台積電表示,受美國政府對中國華為公司禁令的影響,台積電自5月15日起就未再接受過任何來自華為的訂單。而且如果美國政府對華為的制裁不變,台積電將在9月14日之後停止對華為的供貨。

斷供後,中芯國際能否接棒台積電,滿足華為的芯片代工需求?答案是不能。

此前,據業內人士爆料稱,華為海思麒麟下一旗艦芯片代號為“巴爾的摩”,也將採用5nm工藝製程,傳聞其或直接跳過A77升級為A78構架,CPU和GPU的性能提升超過40%。

而5nm製程,全球只有台積電實現量產,中芯國際目前只滿足了華為一部分低端手機的代工需求。

2020年2月,中芯國際從台積電手裏搶下了華為海思的14nm訂單,所生產的芯片用於榮耀品牌機型。

目前,華為海思已是中芯國際第一大客户。中信證券、預計,今年中芯國際14納米晶圓產量的八成多將供給華為海思,收入貢獻比例在17%-25%之間。

但中芯國際對華為的支撐有限:由於14nm剛量產,目前還處於產能爬坡中:2020年7月預計每月9千片,年度達到1.5萬片每月,而台積電更先進的7nm已達到100萬片的年產能規模。

那麼,接下來華為的芯片代工到底怎麼辦?