機構:招商銀行

評級:買入

目標價:14.4港元

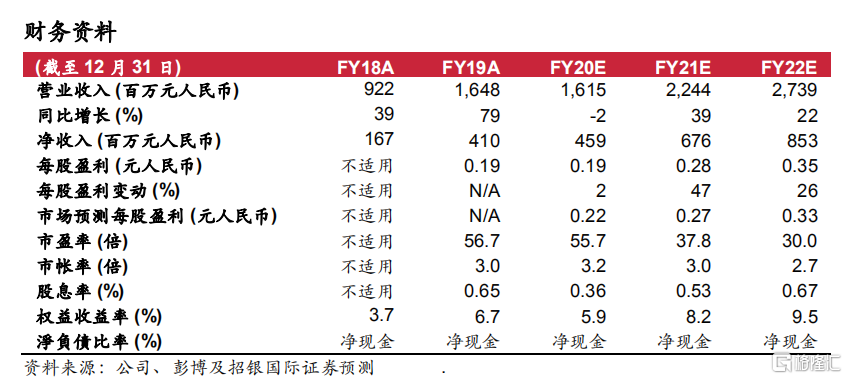

錦欣生殖宣佈以現金對價約為3.2億人民幣的代價收購武漢黃浦中西醫結合婦產醫院(以下簡稱“武漢醫院”)75%的股權。我們預計該交易會在今年7月之內完成交割。憑藉着公司成功的運營管理經驗,我們相信公司將會繼續通過併購以擴大其輻射區域。為了反映新冠疫情帶來的短暫影響,我們對FY20E/21E的淨利潤預測分別下調了21%/5%。同時,考慮到國內和海外併購帶來的長期增長前景,我們將基於DCF模型的目標價上調至14.4港元,維持買入評級。

邁出國內擴張一大步.武漢醫院是一家位於湖北省武漢市的營利性三級婦產專科醫院,同時也是湖北省內唯二的非公立、營利性、且具備IVF牌照的醫院之一。湖北省具有高達5900萬的人口,而輔助生殖市場卻十分分散。此次併購之後,錦欣將利用其在成都和深圳的成功經驗,大大提升武漢醫院的運營效率。錦欣會吸引頂尖的醫生加盟以增強武漢醫院的品牌效應和服務質量。公司還計劃向重點員工提供十分具競爭力的股權激勵方案,並已預留5%的股份用作武漢醫院的激勵用途。

武漢醫院快速增長可期。武漢醫院目前具備4,000個IVF週期每年的產能,隨後通過專項改造升級之後,產能能達到6000個週期每年以上。在2019年十月正式獲得IVF牌照之後,武漢醫院在2019年共完成了343個IVF週期。我們預期併購之後,武漢醫院的運營效率將有所提高,2021E/22E/23E的IVF週期能達到1,000/2,000/3,000個每年。同時,我們預期武漢醫院的平均售價能在2021E-2022E之間,按照每年5-10%的區間逐漸上升,主要是因為服務質量和品牌效應的提升。

通過區域併購,錦欣逐漸成為輔助生殖國際領導品牌。通過收併購,錦欣的足跡已經從成都走向了深圳、美國、老撾。此次武漢醫院的併購再一次證明了公司強大的區域併購能力。得益於公司出色的運營管理經驗、強大的技術水平、優秀的品牌效應和充足的現金流,錦欣將繼續加速其擴張速度。

維持買入評級,更新目標價14.4港元。為了反映新冠疫情帶來的短暫影響,我們對FY20E/21E的淨利潤預測分別下調了21%/5%。同時,考慮到國內和海外併購帶來的長期增長前景,我們將基於DCF模型的目標價上調至14.4港元(WACC:9.5%,永續增長率:4.0%),維持買入評級。

催化劑:併購優質資產;風險:新冠疫情的影響。