掛麪、方便麪、速凍水餃、手抓餅、肉罐頭......統統買買買!

疫情期間,以上食品是廣大羣眾囤貨的必備清單;疫情過後,這些“必備清單”則迎來一場股價業績齊飛的“戴維斯雙擊”。

1、宅居食品的“天下”

週四早盤,三全食品、海欣食品這兩隻食品股以迅速漲停的走勢引人矚目。

其中,截至發稿三全食品股價漲停,報於27.28元,總市值為218億元。值得一提的是,其股價自今年2月3日市以來累漲超101%,走出了一根漂亮的上升曲線。

(行情來源:wind)

海欣食品亦是如此,截止發稿,其股價已拉昇漲停,報於7.6元,總市值為36.54億元。而自2月3日以來,其股價累漲超86%。

(行情來源:wind)

無他,三全食品和海欣食品今日雙雙漲停主要是源於昨晚發佈的半年度業績大幅預增的公告利好。

據瞭解,三全食品預計上半年實現淨利潤4.35億元-4.62億元,同比增長390%-420%。由於報告期非經常性損益對淨利潤的影響金額約為1.39億元,三全食品上半年的扣非淨利潤預計為2.96億元-3.23億元。對此,其表示:

“今年上半年,公司通過優化產品結構,改善渠道質量,聚焦核心場景,加大產品創新,滿足客户多維度需求,實現了業務高質量持續性的增長。”

至於海欣食品,本次業績預告則屬於業績上調。公司原本預計上半年淨利潤的變動區間為2000萬元-3000萬元,修正後為4000萬元-5000萬元,同比增長470.23%-612.79%。對此,其表示,通過積極調整渠道和品類結構,第二季度營業收入實現大幅增長,淨利潤大幅增長。

同時,海欣食品表示,疫情雖然在短期內影響了速凍食品在農貿市場等流通領域的銷售,但也提升了其線上渠道的銷售,促進了家庭消費者對速凍食品的消費習慣的形成。

按照分類,從事速凍食品的三全食品和海欣食品均屬於“宅居食品”的主要分支,在宅經濟的利好之下,便迎來了一場有關於股價業績齊飛的“戴維斯雙擊”,這是情理之中,意料之中的事。

疫情催化“宅經濟”的消費模式,速凍食品、方便休閒食品、基礎乳肉製品等生活必需消費品需求受到刺激大幅增長,這不僅促進家庭消費者對速凍食品的消費習慣的形成,還提升消費者對速凍食品的消費體驗,行業中長期向好趨勢不變。

實際上,除了三全食品及海欣食品股價業績雙雙大增之外,作為宅居食品一員的克明面業也是如此——今年上半年,其預計實現淨利潤為1.8億元至2.3億元,同比大增73%-121%;同時,其股價自2月3日以來累漲超104%。

(數據來源:wind)

種種跡象表明,宅經濟火爆之下,宅局食品們皆迎來一個較為可觀的機遇點。

2、厲害了,食品飲料上半年景氣度最高

當然,不僅僅只有宅居食品迎來了一場“狂歡”,整個食品飲料板塊上半年表現皆可圈可點。

今年1-5月,社零消費數據同比下滑13.5%,距離上一年8%的增長仍有較大增長空間。在這其中,糧油食品在1-5月依然實現了兩位數的增長——同比增長13.4%,成為增長最高的板塊。而自17年以來,糧油食品年度同比增長均保持在10%以上,是社零整體景氣度最高的板塊之一。

從二級市場的數據來看,食品飲料板塊亦表現不俗。

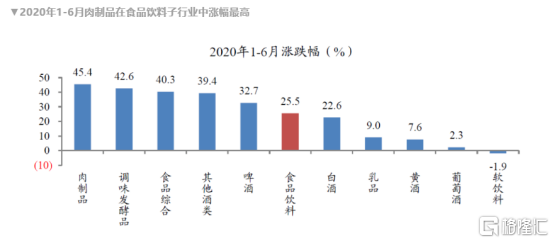

2020年1-6月食品飲料板塊上漲25.5%,跑贏滬深300約26.6個百分點,在一級子行業中排名第二,僅次於醫藥生物。分子行業看,肉製品(+45.5%)、調味品(+42.6%)、食品綜合(+40.3%)超額收益明顯。其中,白酒(+22.6%)、乳製品(+9.0%)等雖跑贏大盤,但跑輸食品飲料板塊。

(圖片來源:開源證券)

結合相關券商給出的研報來看,上半年食品飲料行情走勢主要呈現明顯的三階段走勢,如下:

最先上漲為疫情受益標的,如速凍食品、方便食品等;其次上漲是疫情影響關聯度較低的標的,如休閒食品、調味品、高端及低端白酒;最後上漲的則是疫情受損標的的邊際好轉,如白酒、啤酒以及乳製品。

具體來看白酒板塊,2月3日至7月1日,白酒板塊中,逾15只個股股價累漲50%以上。其中,酒鬼酒股價翻了2倍多,成為白酒行業裏股價表現最優秀的公司;而金徽酒、山西汾酒皆漲超100%,表現亮眼;做為“股王”的茅台也以逾57%的漲幅引得A股投資者們驚喜三連。

(數據來源:wind)

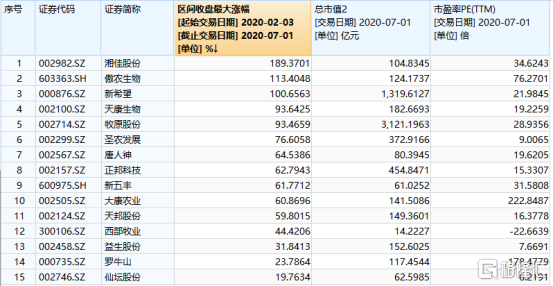

豬肉板塊亦是食品板塊中表現亮眼的分支之一,自2月3日至7月1日,湘佳股份股價差點翻了2倍,傲農生物、新希望股價則漲超100%;“豬王”牧原股份股價則累漲超93%,市值超3000億元。

(數據來源:wind)

除此之外,食品綜合、調味品、啤酒板塊中相關概念股股中股價也出現了一波拉昇。2月3日至7月1日,食品綜合板塊中,良品鋪子股價翻了3倍,雙塔食品、鹽津鋪子股價皆漲超160%;調味品板塊中,千禾味業、天味食品股價則累漲150%;而青島啤酒則以122%的漲幅遠遠領超其它啤酒股。

毋庸置疑,今年上半年,食品飲料板塊是二級市場“最靚的仔”。

3、下半年,食品飲料如何表現?

隨着疫情得到控制,今年下半年食品飲料板塊的投資邏輯可能受到疫情時期的影響逐漸弱化,大眾品的營收增速或會趨於合理水平,投資邏輯轉向長期。

其中,中信證券指出,消費升級、傳統行業頭部集中、新型業態高成長新賽道不斷湧現將成為食品飲料行業下半年投資主線。

消費升級下,今年下半年,白酒、啤酒、乳品有望出現強者恆強的馬太效應。

其中,白酒行業,疫情衝擊下,白酒商業模式優越性凸顯,龍頭酒企變危為機搶佔市場,成長趨勢不變。同時,白酒企業2021年業績彈性較大,目前估值仍處在合理範圍內,故而仍可積極配置龍頭企業。其中,高端白酒全年景氣度仍將是最佳,首推高端白酒。此外,疫情給區域龍頭酒企在根據地市場市佔率提升提供了機遇,可看好皖、蘇、晉市場白酒龍頭。

乳品行業,在原奶價格上漲背景下,龍頭企業通過對奶源、產品結構升級應對奶價上行壓力,進而突顯了穩定的盈利能力,預計2020年行業競爭態勢有望小幅趨緩,可關注伊利股份等頭部公司。

而啤酒行業中,2020年銷量雖然受到疫情一次性衝擊,但結構提升趨勢並未放緩,長期來看,產品高端化進程不改,頭部企業品牌優勢凸顯。而短期來看,2020年低基數也客觀提升了2021年利潤彈性,故而可關注搶先佈局的高端產品線的龍頭啤酒企業。

同時,疫情也進一步加速行業集中度提升,諸如肉製品、調味品、休閒食品等子板塊的頭部企業亦優勢明顯。

肉製品行業,2020年非洲豬瘟防疫能力增強、生豬養殖盈利高,疊加國家政策支持,農户生豬養殖積極性強,養殖持續恢復,預計豬價2020H2開始會逐漸步入下行週期。而豬價或逐步下降,預計頭部肉製品企業業務利潤彈性較大。

調味品行業,隨着疫情得到有效控制後,餐飲業回暖帶動調味品銷量提升。在此背景之下,估計龍頭企業如海天味業等2020Q2增速應均有明顯改善。同時結構升級趨勢持續,家庭消費渠道佔比提升,推動行業均價走高,長期來看調味品行業仍處景氣度向上週期。

除此之外,食品飲料的細分行業中,今年下半年,高成長性賽道將藴含大機會。其中,休閒食品行業中高端細分行業增長空間大,尤其是堅果行業。同時,疫情也對消費者的消費習慣產生了潛移默化的一項,以自加熱類產品、烘焙類產品為代表的品類符合長期消費趨勢,預計將進一步打開成長空間。