作者:光大宏观张文朗、刘政宁

美联储6月议息会议维持政策利率不变,符合预期,同时宣布维持当前的购债速度不变。美联储对下半年美国经济的看法偏谨慎,对失业和通胀前景的担忧超出市场预期。鉴于此,不仅加息不会很快到来,美联储还可能进一步控制收益率曲线,以支持经济复苏。

美联储谨慎,货币易松难紧,股和债都受益。首先,美联储对经济偏谨慎的看法打消了市场对货币政策收紧的担忧。其次,收益率曲线控制的预期降低了债券利率的上行风险。第三,市场不会完全相信美联储的谨慎判断。只要美联储还在宽松,宏观数据在边际改善,短期内风险资产就能获得支撑。

正文

维持政策利率利率不变,符合预期。美联储在货币政策声明中指出,疫情给美国社会和经济带来了巨大创伤,失业率高企、总需求疲弱、通胀低迷是未来的主要挑战。在没有看到失业率持续下降之前,美联储将维持政策利率在当前的水平不变。

维持当前的购债速度不变,但表示将适时调整计划。美联储将继续购买美国国债、居民住房抵押债券、以及商业地产抵押债券,以维护金融市场的稳定。但美联储也指出,会在适当的时候调整资产购买计划。我们认为,如果美联储是以金融市场稳定为调整的依据,那么最快将在7月暗示放缓购买资产的速度。

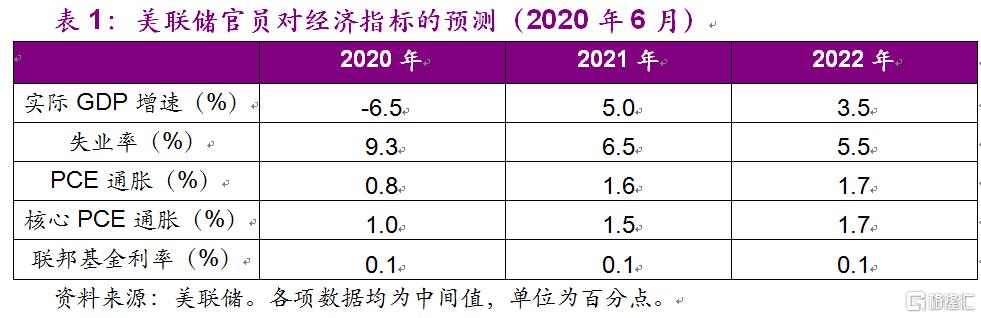

宏观数据预测:美联储对下半年美国经济的看法偏谨慎。美联储认为今年第四季度的GDP同比增速为-6.5%,失业率将高达9.3%,PCE通胀和核心PCE通胀分别只有0.8%和1%,远低于2%的政策目标(表1)。如此低的通胀预测超出了市场预期,这也说明美联储更加担心的是通缩,而不是通胀。

货币政策指引:不排除控制收益率曲线,加息最快要到2022年。鲍威尔表示会继续使用前瞻指引和购买资产的方式支持经济复苏,并暗示美联储正在讨论收益率曲线控制(yield curve control)的可能性。另外根据点阵图的信息,没有任何官员认为今年之内会加息,最早的加息时点也要到2022年,也就是两年后。

鲍威尔的态度:整体偏鸽,谨慎中带着希望。鲍威尔表达了对失业问题的担忧,尤其担心疫情过后会有许多人无法回到原来的工作岗位,从而导致失业率居高不下。但另一方面,他认为政府为应对疫情而采取的纾困措施非常得力,这将有助于经济复苏。他还认为,在必要的情况下财政应该发挥更大作用,以弥补美联储只能借贷、不能支出的“缺陷”。

对市场的影响:美联储谨慎,股和债都受益。首先,美联储对经济偏谨慎的看法打消了市场对货币政策收紧的担忧。其次,对收益率曲线控制的预期会给债券利率带来压制,尤其是中短端利率,上行的风险将大大降低。因此,我们认为短期内美债收益率大幅上行的可能性较低,这与中国4月以来的国债利率上行不一样。

第三,市场不会完全相信鲍威尔所担忧的失业问题。至少从上周公布的5月非农数据来看,社交隔离解除后的复工进度比预期更好。随着复工的推进,6月的就业数据或将继续改善,短期内很难引发市场的担忧。对美股而言,只要美联储还在宽松,宏观数据在边际改善,就能获得支撑。