昨日早上開盤後,面板股即異動拉昇。截至收盤,京東方A收報4.74元,漲9.22%。盤中公司一度觸及漲停,惟之後漲停板打開,漲幅維持震盪。TCL科技、深天馬、彩虹股份、東旭光電等面板概念股跟漲。

(圖源:同花順)

消息面方面,618購物節的日益臨近,各路電商平台拼刺刀祭出不同程度的電子產品折扣,為面板銷售平添了一把人間煙火。

(圖源:京東)

中長期而言,行業兩大廠商三星、LGD即將退出,且下半年開始此前疫情導致滯後的需求將回暖,龍頭京東方A有望守得雲開見月明。

一

LCD價格有望探底回升

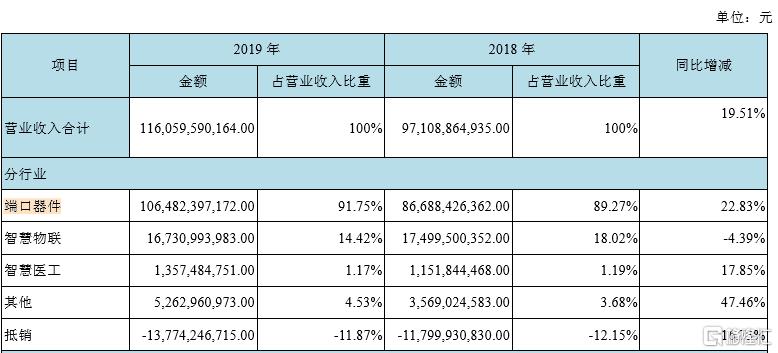

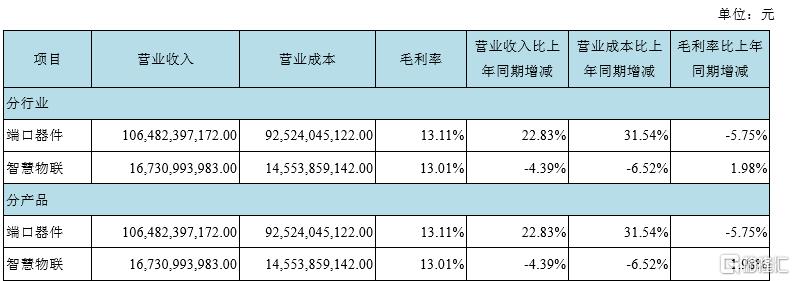

京東方A產品按行業分類可主要劃分為端口器件、智慧物聯及智慧醫工。其中端口器件貢獻超過90%的營收。該部分端口器件主要包括TFT-LCD、AMOLED、Microdisplay等,應用於手機、平板電腦、筆記本電腦、顯示器及電視等產品所使用的顯示器產品。

(圖源:公司年報)

同期,端口器件營收同比增長22.83%,成本增加31.54%,對應毛利率為13.11%,較2018年下降5.7個百分點,拖累公司整體利潤端表現。統計全年,京東方A錄得營收 1161 億元,同比增長 19.51%;營業利潤3.99億元,同比下滑90.1%,實現歸母淨利潤19.19億元,同比下滑44.15%。

而端口器件的下滑主要則是由於LCD面板價格低迷所致。

(圖源:公司年報)

今年第一季,公司則受疫情影響,武漢產線產能爬坡未達預期,導致收入同比小幅下降2%至259億元;毛利率為14.3%,同比下降3.3個百分點;淨利潤為5.7億元,同比下降46%。

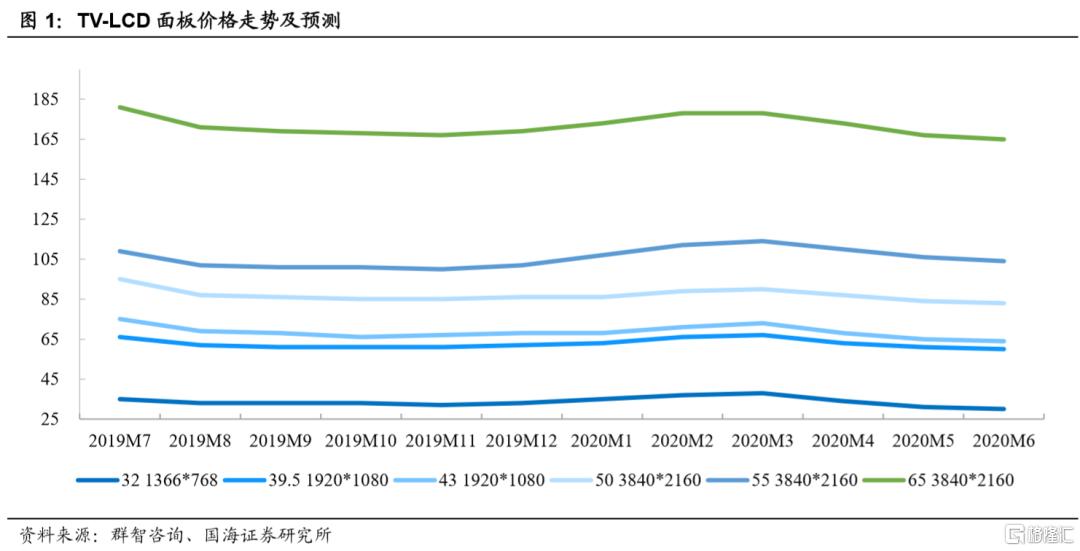

然而在LCD面板價格方面,今年2月份開始因為疫情影響導致有關廠商產能恢復放緩,因此全球LCD在2、3月份曾出現短暫性上漲,惟其後疫情得到控制,因此LCD價格再隨之下降。

故此,綜合去年及今年京東方A的經營業績表現,能得出影響公司盈利能力因素主要為LCD價格及LCD銷量(一季度產能減少自然導致銷售減少)。

援引AVC產業觀察6月份電視面板快報數據,六月份主流電視面板尺寸(32/39.5/43/50/55/65/75)預測價格分別為32/61/66/85/107/169/282美元,與5月份大致持平。且考慮到國內外需求恢復,電視面板價格可能會在第三季見底出現回升。

(圖源:國海證券研報)

再之後,明年因為重大體育賽事的集體延後,東京奧運會(如有)、歐洲盃、美洲盃集體延後,故行業景氣度至少到明年仍較為確定。

回顧京東方A今年的股價走勢與LCD價格變動趨勢大致相近。年初是對三星、LGD產能退出及體育大年的預期,公司股價持續上行。2月份初新年開市公司股價隨大盤跳空大跌,但因為LCD價格上行,公司股價持續回升並在2月25日創年內新高5.85元(前復權),利好兑現後因為LCD價格再下行而回調,5月28日再開始上漲,昨日更是一度錄得漲停。

(圖源:富途證券)

京東方A股價走勢與LCD價格大致相同,但時間上會較LCD趨勢變化要早,故LCD價格探底回升雖然未至,但京東方A背後的聰明投資者已提早作出反映。

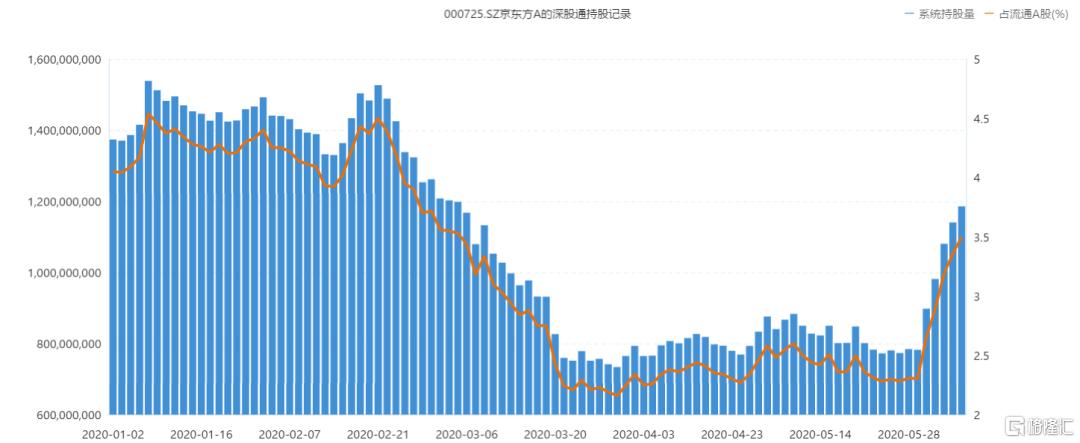

提到聰明資金,不妨看看今年以來北上資金的持股變化。2月中旬開始,北上資金對京東方A持股顯著減少。而從上個月底開始,北上資金對京東方A的持股數量又顯著增加,但目前持股規模仍未恢復至年初水平。

(圖源:同花順iFinD)

這波迴流的北上資金是否有所深意呢?

二

三星/LGD產能退出

提到京東方,還有一個不能繞開的話題便是三星和LGD的LCD產能退出。

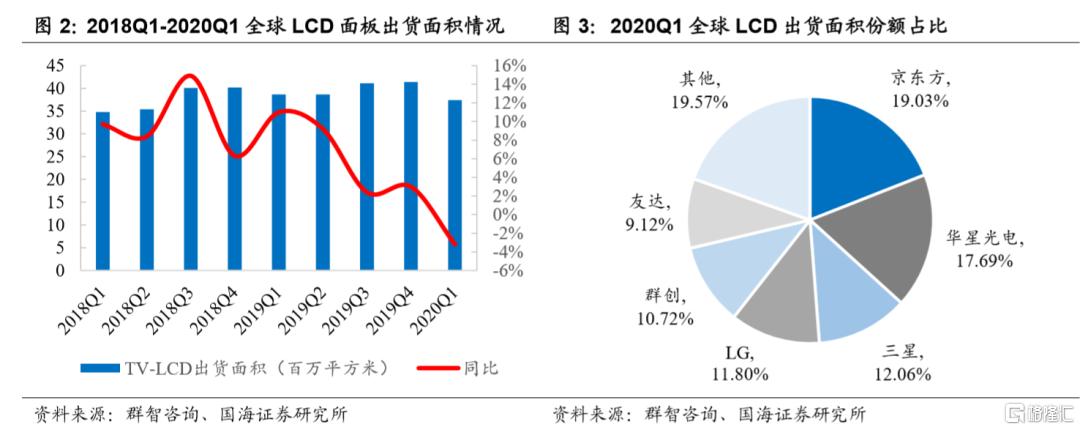

根據羣智諮詢統計數據,今年第一季度中國大陸面板廠商的面板出貨面積佔全球出貨面積為54.16%,其次為韓國、中國台灣地區(包含夏普品牌),佔比分別為23.86%及21.98%。而具體廠商佔比而言,行業前四大廠商分別為京東方、華星光電、三星及LGD,佔比分別為19.03%、17.69%、12.06%及11.80%。

(圖源:國海證券研報)

而行業第三、第四大品牌三星及LGD均已宣佈了退出LCD市場的計劃。三星在韓國國內原有L8-1、L8-2、L7-2 三條大尺寸LCD生產線,對應設計產能分別為200K、150K和160K。公司原本計劃是在明年年底前將L8-1 及 L8-2 產能全部退出,而L7-2則保留部分產能。

然而,或因為第一季受疫情衝擊,4月份多處信源顯示三星已確定提早在今年年底之前退出所有LCD市場產能,並已通知內部員工。韓國另一大廠LGD亦已作出類似決定。

以上兩大廠商的退出將為京東方A帶來兩點利好:

一是改善行業的供求關係。上文覆盤京東方A去年表現已提到,LCD價格持續低迷極大拉低了京東方A的毛利率,並最終影響了公司毛利率。因此,今年年內兩大廠商的退出將有利於行業供需關係的改善,對LCD價格構成支撐;

二是有助於擴大京東方A的市場份額。公司在LCD領域雖然貴為行業大哥,但第一季領先第二名(17.69%)並不大。行業第三及第四大廠商退出市場之後,下游廠商自然不難會想到京東方A作為替代供應商。

去年全年,公司有超過一半的收入來自中國大陸,亞洲其他市場收入佔比僅為38.8%,較2018年甚至有所下滑,收入同比增速僅為1.75%。

今年三星及LGD的退出,對於京東方A而言是個莫大的機遇,把握好了分分鐘便可大幅擴大海外市場份額(尤其是亞洲其他地區市場)。

(圖源:公司年報)

除了LCD外,京東方A的另一主要端口器件產品便是OLED。在該領域,京東方近期亦被傳搭上了蘋果。

據面板供應資訊機構DSCC(Display Supply Chain Consultants)預計,蘋果今年在OLED面板方面支出將達到98億美元,佔全球OLED面板支出比例為30%。另據媒體披露,京東方已經與蘋果祕密簽訂了供應協議,成為蘋果5G iPhone的OLED供應商之一。公司將從今年7月份開始為蘋果供應屏幕,與LG一併為iPhone 12 Max供應所需要6.1英寸OLED屏幕。

去年,公司端口器件銷售收入為1064.82億元,如果公司與蘋果如外界所言達成了OLED屏幕的供應合作,京東方A 則有可能從蘋果98億美元OLED屏幕支出中分一杯羹,對於公司今年的業績而言亦是個不小的利好。

三

當前估值偏高

作為面板行業當之無愧的龍頭大哥,京東方A各項主要數據都足以稱得上優秀。公司去年的研發費用為67億元,佔去年營業總收入比例為7.54%。研發費用遠高於A股其他同行公司,甚至比較研發費用佔營收比例亦只是低於維信諾。

(圖源:同花順iFinD)

公司新產線方面,合肥 B9 10.5 代線實現滿產;綿陽 B11 OLED、武漢 B17 10.5 代實現量產,重慶 OLED 產線也完成了樁基。

去年年內,合肥 10.5 代線產能持續釋放令公司市場份額持續提升,今年其他新產線持續爬坡有望延續去年的邏輯(但受疫情影響,公司武漢代線產能爬坡可能會較慢)。

即便今年第一季公司營收及淨利潤均錄得下滑,公司第一季經營活動仍錄得現金淨流入52.24億元(經營活動現金流入332.26 億元,高於同期公司營收258.8億元)。截至一季末,公司有現金及現金等價物496.58億元,對應流動比率為1.33,故疫情雖然短期內對公司產能有所影響,但預計並不影響產能中長期增長邏輯。

(圖源:同花順iFinD)

然而,由於盈利能力受各種因素影響持續下滑,故雖然其股價曾一度有所回調(公司年內至今股價累計漲4.4%,實際已高於年初水平),滾動市盈率仍隨之上漲,目前115X的估值處於近一年最高位。

(圖源:同花順iFinD)

公司如果能兑現上文提到第三季將可能開始的LCD價格見底回升、與蘋果OLED合作、年底三星、LGD退出LCD市場及來年體育大年等利好因素,將會足夠消化當前的高估值(第一季公司盈利能力下滑受系統性因素影響較大)。

如果放在更長的時間維度而論,作為面板行業龍頭的京東方A當前有足夠的產能增長空間,在LCD行業即將重新洗牌之後,其未來可能大幅增大的市佔率對應當前的高估值也並不為過。