機構:華金證券

評級:買入-A

投資要點

◆稀缺的全保險牌照央企:1)實控人中國財政部,歷史可追溯至1929年,目前業務橫跨壽/產/養老/再保險、養老醫療健康產業投資、再保險顧問及保險代理。全產業鏈經營共享保險各細分市場經營成果,2019年交叉銷售保費同比+30.6%至100.4億港幣。2)目前估值較低,主要因壽險業務近兩年表現疲軟且分紅吸引力弱,以及今年以來港股市場單邊下行。

◆壽險業務具備較大向上彈性:1)公司壽險業務近8年平均貢獻77%營收,79%淨利潤,是基石業務;其中太平人壽貢獻壽險原保費收入的96%,是核心分部,老6家之一,市場份額近5%。2)2018/19年,壽險業深度調整,2019年末公司代理人下滑25%至38.6萬人,NBVM下滑7.6pct至28.4%,壽險業務至低點。2020年公司推出“5G經理人計劃”,優質增員訴求明顯,代理人擴員需求明確,新業務向上彈性可期。2019年NBV同比下滑21%至基數較低,2020年輕裝上陣。

◆其他業務穩健發展:1)太平產險市佔2%左右,車險貢獻70%以上保費,飽受價格戰拖累。上市以來綜合成本率99.5%~99.9%,盈利能力待提高。隨着商車費改推進及非車業務開拓,改善可期。2)境外產險多點開花,盈利能力整體優於內地。太平澳門/印尼綜合成本率不足90%。3)資管以自有保險金+第三方雙輪驅動,固收佔比約80%。EV受投資收益影響高於同業,對投資收益率穩定性要求高。

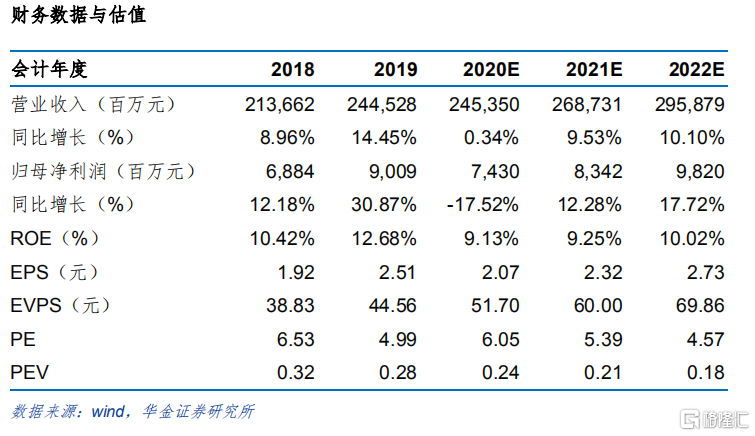

◆投資建議:目前股價對應2020EP/EV0.24x(長期投資收益率5.0%、折現率11%),遠低於同業。目前總市值甚至已低於2019年末非壽險業務淨資產(壽險業務價值歸零?)。基於分部估值法並給予20%折扣,我們估算公司合理市值為711億港幣,有58%空間。即便保守地將長期投資收益率下調至4.0%,仍有44%空間。低基數+2020年增員訴求下,公司NBV改善預期增強。我們認為公司目前具有絕對估值吸引力,首次覆蓋,給予買入-A評級。

◆風險提示:代理人優質招募不及預期,長端利率下滑超預期。