作者:費天元

來源: 上海證券報

科創板近期可謂熱鬧非凡,先是有望率先試水T+0交易制度,昨日又有芯片獨角獸寒武紀順利過會。在已經上市的科創板公司中,有一家公司近期十分吸引眼球,且這家公司昨日發佈的一則公告看似要得罪不少分析師。

滬硅產業-U——4月20日在科創板首發上市,發行價3.89元/股。(上交所規定科創板虧損股要標“U”)

上市之後,滬硅產業-U股價一騎絕塵。在上市以來的30個交易日內,滬硅產-U業有8個交易日單日漲幅超過10%,其中包括兩個漲停板。截至昨日收盤,滬硅產業-U股價報36.30元/股,較發行價漲幅高達833%,較上市首日開盤價漲幅也達到282%。

滬硅產業-U日線走勢

在這家公司股價暴漲過程中,多家券商研究機構展現“花式唱多”的絕技,且給予公司的盈利預測相差巨大,給予公司的目標價也從10元至30元不等。

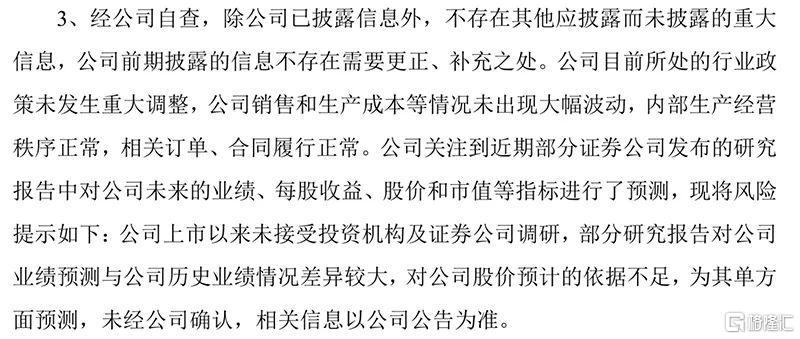

就在昨日,滬硅產業-U發佈公告,迴應了這些研究機構的觀點。公司方面表示:“公司上市以來未接受投資機構及證券公司調研,部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足。”

今日早盤,滬硅產業-U股價低位震盪,盤中最大跌幅超過5%,截至午間收盤下跌0.72%。

滬硅產業-U早盤表現

多家券商“花式唱多”

東財Choice數據顯示,自滬硅產業-U上市以來,陸續有華西證券、天風證券、長城證券、中銀證券、國金證券5家券商發佈個股深度研報(因不同數據終端統計口徑不同,實際研報數量更多)。

5家券商發佈滬硅產業-U深度研報

其中,除了華西證券之外,其他4家券商均在研報中給予滬硅產業-U盈利預測。經過整理,可以看到這4家券商的盈利預測相差極大,甚至對於公司全年能否實現盈利都存在出入。

不同券商給予滬硅產業-U的淨利潤預測

天風證券、長城證券對於滬硅產業-U未來的盈利狀況較為樂觀,認為公司今年就能扭虧為盈。而中銀證券認為公司今年淨利潤可能持續虧損,要2021年才能扭虧為盈。國金證券預測最為悲觀,預計該公司要到2022年才能實現扭虧。

從實際情況看,滬硅產業-U2019年年報歸母淨利潤為-8991.45萬元,同比盈轉虧;2020年一季報歸母淨利潤為-5381.47萬元,同比盈轉虧。

滬硅產業-U利潤表摘要

有趣的是,在預測公司目標價方面,對公司盈利狀況樂觀的天風證券給予公司目標價14.11元/股,而對公司盈利狀況相對悲觀的國金證券卻給予目標價23.89 元/股。

究其原因,可能是由於研報發佈的時間有所不同。天風證券首份滬硅產業-U深度研報發佈於4月22日,而國金證券研報則發佈於5月25日。在兩者相隔的一個月間,滬硅產業-U股價從不到10元漲至超過20元。

研報預測“證據不足”

在股價短時間暴漲後,滬硅產業-U昨日發佈《股票交易嚴重異常波動公告》,其中一段話成為投資者議論的焦點。

滬硅產業-U方面表示:“公司關注到近期部分證券公司發佈的研究報告中對公司未來的業績、每股收益、股價和市值等指標進行了預測,現將風險提示如下:公司上市以來未接受投資機構及證券公司調研,部分研究報告對公司業績預測與公司歷史業績情況差異較大,對公司股價預計的依據不足,為其單方面預測,未經公司確認,相關信息以公司公告為準。”

摘自滬硅產業-U《股票交易嚴重異常波動公告》

此外,滬硅產業-U還在公告中提示了多項風險:

首先,對於一季報虧損的原因,公司方面表示:“2020年第一季度利潤的下降主要由於公司300mm半導體硅片隨產能增加固定成本等增加所致。”

其次,公司方面提示:“2020年以來,隨着全球經濟形勢、國際貿易環境等宏觀變化,有可能會對公司的銷售及採購造成不利影響,從而影響公司的生產經營和業務擴張,業績存在一定不確定性,敬請投資者注意投資風險。”

最後,公司方面表示:“截至2020年6月2日,公司收盤價為36.30元/股,據中證指數有限公司發佈的數據,公司最新市淨率為21.29倍,公司所處的計算機、通信和其他電子設備製造業行業最近一個月平均市淨率4.08倍。公司市淨率顯著高於行業平均水平。”

公司“打臉”研報並非首次

類似上市公司發佈公告“打臉”券商研報的案例過去也有發生。

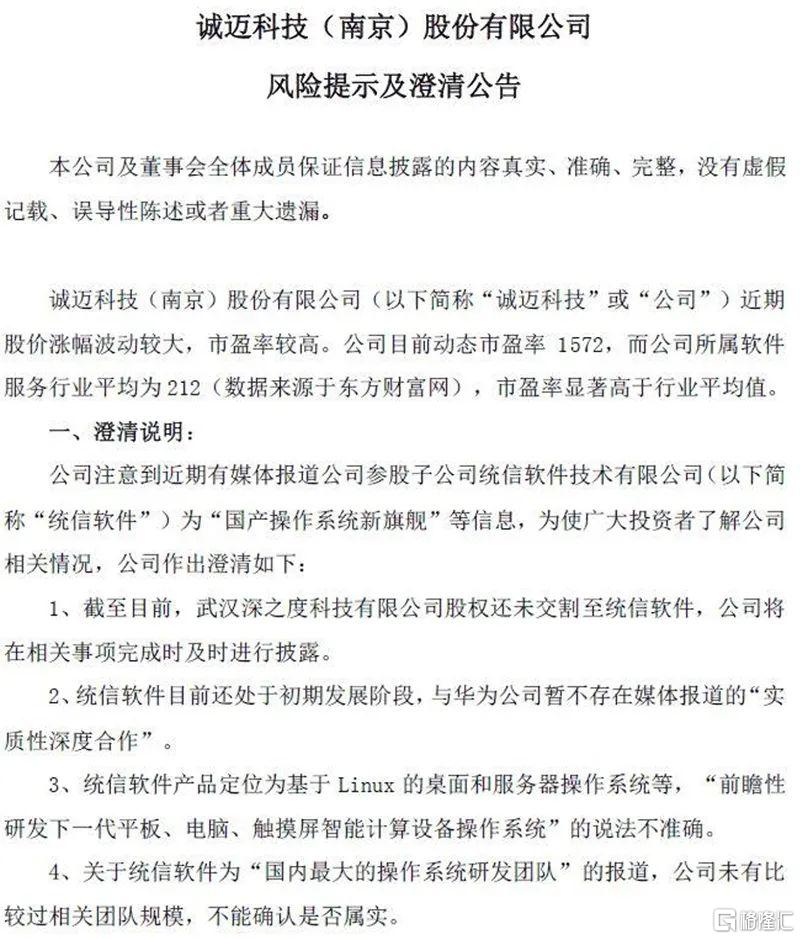

今年1月9日,同樣身為兩市明星股的誠邁科技發佈風險提示及澄清公告稱:公司注意到近期有媒體報道參股子公司統信軟件為“國產操作系統新旗艦”等信息……對此,誠邁科技以“還未交割”“暫不存在”“不準確”“不能確認是否屬實”等措辭予以逐條澄清。

摘自誠邁科技《風險提示及澄清公告》

經過查找,可以發現誠邁科技公告中澄清的內容來源於東北證券的一篇研報。1月7日,東北證券發佈誠邁科技個股研報,標題中就有“統信軟件國產操作系統新旗艦”的提法,其具體內容也與誠邁科技的澄清高度匹配。

而就在不久之前,美股瑞幸咖啡爆出財務造假,“打臉”了不少持續力薦的研究機構,研究機構在調研公司、發表觀點時存在的問題也日益被市場所詬病。由此來看,如何重新建立起與投資者甚至與上市公司之間的信任,成為擺在眾多券商研究所面前的課題。