機構:興業證券

評級:審慎增持

目標價:19.60港元

投資要點

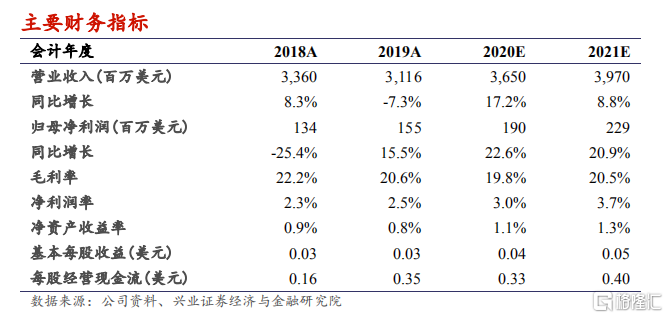

產能利用率及產品組合優化,營收與毛利率超預期,折舊金額微幅增長,股權資產下跌導致利潤下滑顯著。公司20Q1季度收入9.0億美元,環比+7.8%(指引6%~8%),同比+35.3%。產能利用率達98.5%(環比-0.3pcts),付運晶圓1,407千片(8寸當量),環比+5%,同比+29%。由於晶圓交付量增加以及產品組合改變,毛利率提升至25.8%(指引25%-27%),環比+2pct,同比+7.6pct;不計政府補貼的經營費用環比大致持平,因股票投資公允價值變動導致其他收益下滑至255萬,同比-92%。歸母淨利潤6,416萬美元,同比-27.7%。

成熟製程持續滿產,超行業水平,美國營收佔比回升。成熟製程(40nm及以上)本季度營收佔比92%,我們判斷相關製程利用率或達到103%以上,主要受益攝像頭、電源管理、指紋識別及嵌入存儲等需求強勁。20Q1美國區銷售佔比為25.5%,環比提升3.3pcts,同比降低6.8pcts。隨着國產芯片在消費電子、通信、汽車等領域崛起,以及對於份額移轉的需求增加,我們判斷公司成熟製程有望在今年持續滿產。

14nm營收佔比微幅提升,資本支出新增11億,下季指引樂觀。14nm在20Q1營收佔比1.3%,我們估算約為3kpcs12寸晶圓,產出略低於我們預期。本季度資本開支7.77億美元,環比+58%,同比+77%,公司將今年資本支出計劃由32億提升至43億美元,加速擴張先進製程產能。公司對下季指引。預計收入環比+3%~+5%,對應約為9.3億~9.5億美元;毛利率26~28%,中值環比提升1.2pcts。我們判斷,目前先進製程折舊增幅仍不顯著,未來隨着相關設備逐步計提折舊,公司毛利率將有低個位數下滑。

投資建議:公司20Q1的毛利率與費用率優於我們此前預期,我們看好公司市場份額持續提升,但後續折舊費用或影響短期盈利能力增長;我們維持對公司每股淨資產預測:20/21年為1.26/1.31美元,按20年預測淨資產的2倍PB估值,維持目標價19.60港元與“審慎增持”評級。

風險提示:先進製程擴產不及預期、外力干擾設備供應、國產化不如預期