作者:張銀銀

來源: 槓桿遊戲

萬科要養豬了!這兩天圈內外討論火熱。

這一切的起源要從5月7日萬科官網掛出的一系列招聘崗位開始。

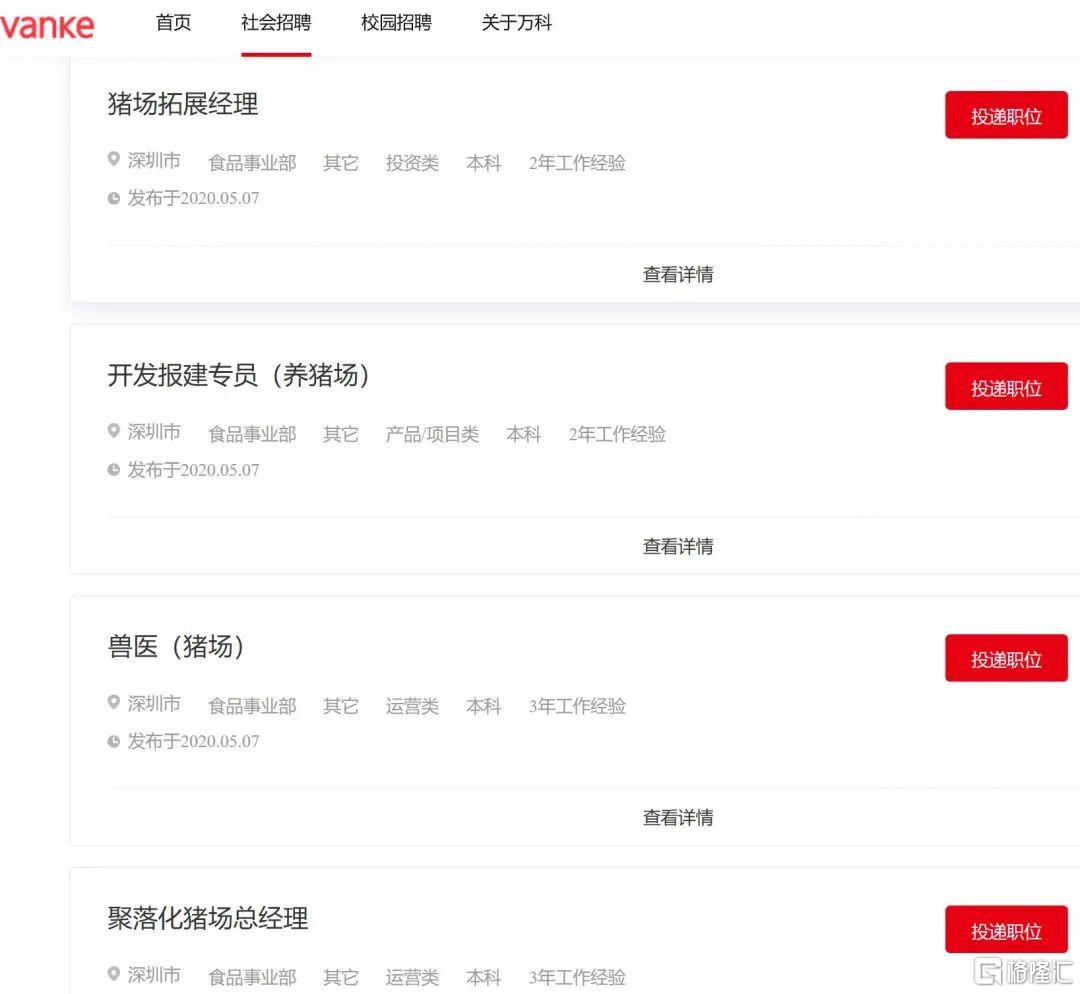

上面槓桿遊戲在萬科官網截了個圖,這次招聘崗位包括豬場拓展經理、獸醫、聚落化豬場總經理等職位。

一石激起千層浪,坊間紛紛議論,在地產界坐習慣了大哥位置的萬科,要去攪局“養豬”界,這是要搞大事的節奏啊。

萬科“養豬”遲到

實話説,萬科發佈招聘崗位槓桿遊戲並不意外。顯然,這是一次“蓄謀已久”的招聘。

早在今年3月,萬科就成立了食品事業部,事業部首席合夥人由集團合夥人、高級副總裁譚華傑出任,初期主要佈局生豬養殖、蔬菜種植、企業餐飲三大領域。

時間線再往前推,2018年,萬科就已經明確了“城鄉建設與生活服務商”的戰略。農牧業,自然屬於生活服務類的剛需產業。

可以説萬科佈局養豬業應該已有些時日。之所以這個時間點被關注甚至上熱搜,一是經過2019年豬肉的一輪猛漲,“豬”的咖位已經今非昔比,甚至被各路大神們玩成了頂流網紅,加之萬科本身也是地產界長期流量擔當。

二者碰撞,很難不火。

二是目前黑天鵝仍籠罩全球,我國房企在經歷了前幾個月的慘淡之後,目前大都“遍體鱗傷”。此時,大哥們的一舉一動都備受關注,因為其往往代表了行業的風向。

回到萬科,主營業務增速走低。走出地產舒適圈,尋找新的風口,也是必然。

萬科2020年一季報顯示,其營業收入同比上年下降1.24%,歸屬上市公司股東的扣非淨利潤下降9.86%。

第三方數據統計數據顯示,今年前4個月,萬科萬科累計實現銷售面積1188.6萬平方米,同比降8.2%;合同銷售金額1858.3億元,同比降11.3%。

當然其中有黑天鵝影響的因素,但不得不承認的事實是:房地產存量搏殺期,體量做到大如萬科,增速真的沒那麼好上了。

另外兩位大佬恆大、碧桂園早早就已經佈局了農牧業。2018年6月,碧桂園農業控股有限公司正式揭牌。恆大更早,2016年許家印投資3億,在貴州援建110多個養豬為主的農牧基地。

還有王健林,2014年就曾宣佈要去貴州養豬。

這樣來看,萬科入局養豬業,時間還算晚的。

錯失風口,“豬企”進擊房地產

説到萬科養豬,很多人都會提王石和劉永好的段子,現在想來也確實意味深長。2019年底,在中國企業領袖年會上,王石遇到了劉永好,問:去年養豬賺了多少錢?劉永好答:效益不錯,請你吃飯沒問題。

劉永好相信杆友們都不陌生,1951年9月出生於四川省新津縣,1982年下海創業,從養殖起步,現任新希望集團董事長,外界稱“養豬大王”。

如今的新希望已經不僅侷限於養殖業。實際上,劉永好早就已經出圈,進軍其他產業如食品快消、地產文旅、醫療健康、金融投資等。

不過值得注意的是。這段時間,“養豬大王”進軍房地產的腳步似乎有加快趨勢。

新希望旗下地產板塊:新希望地產成立的時間很早:1998年,和碧桂園恆大差不多的年紀。

至今20多年裏,從知名度杆友們便可以感知到,新希望體量並不大。六年前,“小而美”是新希望地產對自身的定位,這也倒符合其輔助業務的身份。

其官網顯示,2019年度新希望地產整體銷售超700億,綜合實力位居中國房地產44位,品牌價值位居中國房地產36位。

也許你會覺得,也並不小。但如果再往前回溯,你會發現,同比往年,這幾年,尤其是80後總裁張明貴掌舵之後,新希望地產加速不是一星半點。

公開數據顯示,2012年,新希望地產的銷售額在15億左右,2013年增長到20億出頭,2014年接近50億,2015年70多億。

2014年,新希望房地產事業部總裁曾德浩離職,集團原辦公室主任張明貴接棒,彼時的張總年僅32歲,看到這裏,槓桿遊戲不禁慚愧。

換血之後,新希望地產腳步更快了。2016年:銷售額145.60億,增速翻倍;2017年:171.12億,稍有放緩;2018年:316.63億,又接近翻倍;2019年,根據克而瑞數據統計,新希望地產全口徑合同銷售額增至735.9億,翻了一倍多!以上數據供參考。

養豬和賣房,誰風險更大?

2020年,雖然黑天鵝對地產業衝擊明顯,但新希望地產似乎並沒打算放慢腳步。這從其拿地風格中可見一斑。

今年4月,新希望地產擊敗金地、保利等17家房企,以23.6億元的價格拿下佛山裏水洲村地塊,溢價率約48%。

據瞭解,這是佛山歷史上第二高樓面單價地塊,摺合樓面價約18252元/平方米(已扣除11930平方米配建)。

中指研究院數據顯示,新希望地產2019年拿地金額為319億元,行業排名第28,遠高於其體量排名。

步子邁大了,難免會扯到……

比如負債方面。2020年4月底,新希望地產發佈公司的債券2019年年度報告顯示,截至報告期末,短期借款2.03億元,同比增加307%。公司應付票據30.41億元,同比增加314.17%。應付債券17億元。去年同期為零。

截至2019年末,公司總負債金額為838.7億元,而2017年和2018年底這個數據分別為415.11億元和545.95億元。

這份債券年報還透露了一個信息:新希望地產歸屬母公司股東淨利潤15.79億元,同比下降13.19%,近幾年罕見。

對比新希望旗下農牧板塊2019年的成績:全年實現歸母淨利潤50.42億元,同比增長195.78%。

看來賣房不一定比“養豬”更賺錢啊。難怪萬科選擇在這時候養豬。

不過豬也不是那麼好養的,目前我國養豬業仍然是典型的小農經濟。截至2018年年底,實現千萬出欄量的企業只有温氏和牧原兩家,合計市場份額約為4.7%。

即便計算排名前九的上市公司,總計出欄數量佔比也僅為6.45%。

無論是硬件設備、安全防控,還是基礎育種、飼餵,我國與其他發達國家相比都差距明顯。

房企養豬,帶資入場,各種步伐都會快很多,或許真會改變目前養豬業格局呢,我們拭目以待!