機構:國信證券

評級:買入

目標價:8.00—9.56港元

業績靚麗,超出預期

宇華教育2020H1實現收入12.60億元(+57.4%);調整後毛利潤7.63億元(+58.9%);調整後的歸母淨利潤5.67億元(+49.6%)。三項費用率共計17.8%(+1.4%)。截至2020年2月29日,公司在校生人數13.82萬人,較2019年末增長39.9%。公司收入和調整後淨利潤均超出我們和市場此前預期,特別是K12部分內生增速表現優異。

高質量資產和出色投後整合優勢顯著

公司目前擁有29所學校,包括4所大學、5所高中和20所K9學校。學生人數看,非K9階段人數佔86%;從收入結構看,非K9階段收入佔84%。截至目前,公司三所國內大學均名列中國民辦大學排行榜前十一位、各自所在省民辦大學排行榜第一位。山東英才學院整合僅半年時間,貢獻7500萬元淨利潤;斯坦福國際學院扭虧為盈。

負債率大幅優化,在手現金充足

截至2020年2月29日,公司有息負債規模約3.02億元(-40.8%),較2019FY減少12.70億元,有息資產負債率3.3%(-3.6%)。公司現金及現金等價物15.78億元(+37.2%),經營性現金流4.95億元(+58.1%)。優化的負債率和充足的現金流將助力公司進一步擴張。

上調盈利預測和合理估值區間,維持“買入”評級

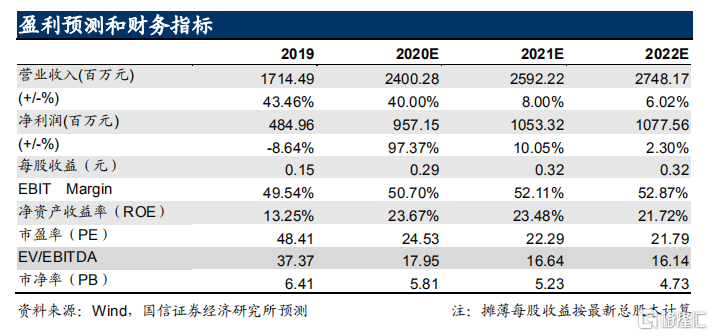

考慮到山東英才和斯坦福國際學校整合效果良好,且內生增長超預期,小幅上調對公司的盈利預測。我們預測公司2020-2022年的收入為24.00、25.92、27.48億元;淨利潤上調至9.57、10.53、10.78億元。

公司5月5日的收盤價7.71港元對應的2020-2022年預測PE分別為24.53、22.29、21.79倍。我們認為公司的管理層能力進一步得到市場認可,開始出現較可比公司的溢價。維持對公司的“買入”評級,將合理估值區間由6.25~6.41港元上調至8.00~9.56港元。

風險提示

併購進度不及預期;公司運營出現較嚴重的負面事件;政策不及預期。