機構:中泰證券

評級:買入

投資要點

國內生物藥領軍企業,完成國內生物類似藥零的突破。公司 2010 年 2月在上海成立,2019 年 9 月於香港證券交易所上市。目前已發展成累計獲得全球 35個臨牀試驗許可(覆蓋 15 個產品、8 個聯合治療方案)的中國生物藥領軍企業。公司首款重磅產品漢利康(利妥昔單抗)2019 年 2 月正式獲批上市,是國內首個獲批上市的生物類似藥。

看好支付體系完善下的滲透率提升, 2030年國內單抗市場有望達到 586億元。作為世界上目前最暢銷的藥物產品之一,2019 年全球最暢銷 15 種藥物中 10種為生物藥、收入佔比達到 66%。國內過去單抗藥銷售規模小,2015 年後生物類似藥法規明朗、行業進入壁壘大幅提升,單抗的研發從創新申報走向類似藥申報,且主流單抗藥物成功談判進入醫保,國內生物類似藥市場將受益支付方式改變加快放量速度。我們預計隨着利妥昔單抗、曲妥珠單抗等生物類似藥逐步上市,2022 年中國市場規模有望增長至 169 億元,2017-2022 CAGR 達到 70.9%。

漢利康:中國首個生物類似藥,2020年產能瓶頸釋放後有望快速上量。利妥昔單抗聯合化療是非霍奇金淋巴瘤(NHL)一線療法,2019 年全球銷售 65 億美元,國內 25.05 億元(增長 21%) 。原研美羅華 2000 年進入中國,2017 年談判進入醫保後市場滲透率逐步提升。漢利康是中國首款根據《生物類似藥指導原則》獲批並以商業形式推出的生物類似藥,已被列入國家醫保目錄及國家基本藥物目錄。目前漢利康 100mg 定價是 1398 元/支、為原研的 61%左右。我們認為國內 NHL 市場空間可達 58 億元左右; 未來隨着類風濕性關節炎等適應症的獲批,市場空間有望進一步擴大。公司比競爭對手進度領先 1年以上,有望搶佔較大市場份額。 2020 年 4 月補充申請獲批增加原液 2,000L 生產規模及 2,000L 生產設備後,漢利康生產設備從 500L 提升到 2000L,總產能從2,000L 提升到 14,000L,我們預計 2020 年漢利康有望快速上量。

不僅僅是漢利康,公司 3 大重磅單抗品種進入上市倒計時。 (1)HLX02:國內市場空間達 67 億,有望於 2020 年下半年獲批。曲妥珠單抗用於治療 HER2陽性乳腺癌等,2019 年全球銷售 61 億美元,國內銷售 45.72 億元(增長67.2%) 、潛力巨大。HLX02 是首個申報生產的曲妥珠單抗生物類似藥,有望在 2020 年下半年獲批上市,對應乳腺癌治療市場空間可達 67 億元。(2)HLX03:有望於 2020 年下半年獲批上市,分享國內 TNFα類生物藥大市場。阿達木單抗用於治療類風濕關節炎等,作為全球藥王2019年銷售192億美元。過去由於類風濕病在國內的認知率低、支付體系不支持等原因銷售情況並不理想,2018 年整體市場規模僅 20-30 億左右。目前阿達木單抗治療類風關年費用約 3.35 萬元,相比過去 19.8萬大幅下降 83%。未來隨着醫保支付水平的提升、阿達木單抗藥物的價格可及性提升,我們預計市場規模有望實現 10 倍以上增長、達到 250 億以上。HLX03 有望於 2020 年下半年獲批上市,分享國內TNFα類生物藥大市場。(3)HLX04:已完成臨牀Ⅲ期患者入組,有望於 2020年下半年報產。貝伐珠單抗用於治療結直腸癌、非小細胞肺癌等,2019 年全球銷售 71 億美元,國內銷售 28.78 億元(64.1%+)、長期成長性好。我們認為國內貝伐珠單抗治療結直腸癌和非小細胞肺癌的市場空間在 57 億元左右。公司貝伐珠單抗類似藥 HLX04 已完成臨牀Ⅲ期患者入組,有望於 2020 年下半年報產,成為首家擁有轉移性結直腸癌臨牀Ⅲ期數據的貝伐珠單抗生物類似藥開發商。

差異化的聯合療法開發戰略,PD-1 單抗有望快速突出重圍。腫瘤免疫檢查點藥物抗 PD-1/PD-L1 單抗作為革命性產品,上市以來收入實現快速增長,2019年全球收入超過 218 億美元、同比增長 42%。我們預計國內市場規模有望達到 480 億元。公司 2019 年下半年快速推進 HLX10(PD-1 單抗)5 個聯合療法的臨牀Ⅲ期,未來有望和生物類似藥聯用形成差異化的競爭優勢。公司HLX10針對MSI-H/dMMR單藥適應症在2019年4月首次公示進入臨牀Ⅱ期,國內招募 60 人,我們預計順利有望在 2020 年底或 2021 年初以單藥臨牀Ⅱ期數據申報上市,加速 PD-1 單抗的商業化進程。

我們預計復宏漢霖 2023 年分成前整體銷售收入有望達到 56 億元左右,2029年銷售收入有望達到 135 億元左右。

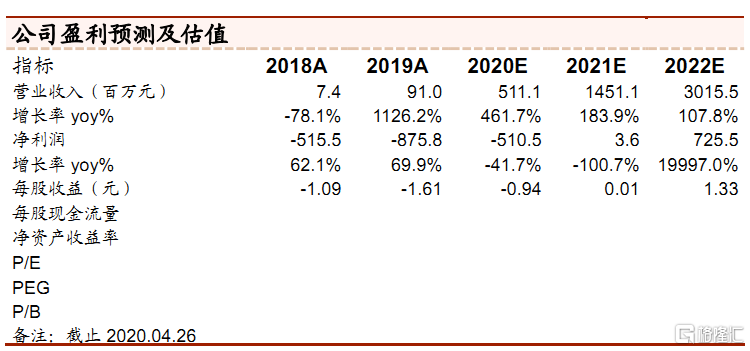

盈利預測與估值:2019 年第一個產品漢利康開始商業化銷售,考慮在研產品的研發成功率,我們預計復宏漢霖 2023 年分成前整體銷售收入有望達到 56億左右,2029 年銷售收入有望達到 135 億左右。採用現金流量折現法,我們測算認為復宏漢霖的合理估值為 401億元人民幣、即 446億港元,首次覆蓋,給予“買入”評級。

風險提示:核心品種漢利康等銷售放量不及預期的風險,品種降價超過預期的風險,在研產品進度不及預期進而影響 DCF 模型估值的風險,預測前提不及預期導致市場容量測算出現偏差的風險,政策不確定性的風險。