機構:國元證券

評級;買入

目標價:8.0港元

投資要點

預期 2020 年核心利潤增長 12-15%:

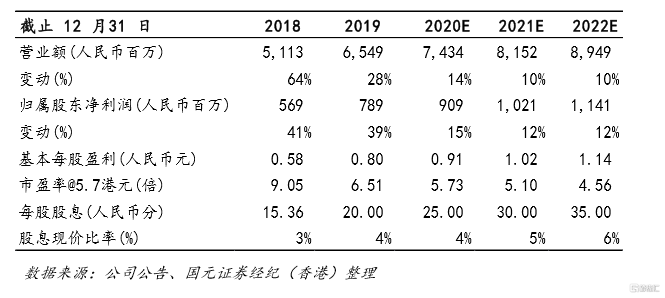

2019 年公司總銷氣量達到 15.7 億立方米,同比增長 21%%;累計住宅用户 達到 322.4 萬户,同比增長 38%;核心利潤達到 8.1 億元人民幣,同比增長 21%;2019 年公司經營現金流量大幅提高至 9.7 億元人民幣,同比增長 111%,派發每股股息 23.4 分,同比增長 52.5%,2019 年派息率達到 29.3%。 考慮疫情影響,預期 2020 年總銷氣量保持 12-15%的增長,新增鄉鎮煤改 氣 60 萬户,核心利潤增長 12%-15%。

預期 2020 年城燃項目銷氣毛差保持穩定:

2019 年公司綜合毛利率 26%,同比下降 1.9 個百分點,主要因為工商業順 價延遲帶來單方毛差略有下降以及低毛利的批發業務量提高所致。2019 年 公司銷氣綜合毛差 0.55 元/立方米。2020 年受疫情影響,發改委發文提前實 行夏季淡季價格,河南省從上游傳導至門站價下調約 0.2-0.3 元/立方米,公 司都成功順價至終端用户,預期 2020 年公司銷氣毛差將保持穩定。

優質外延項目併購持續推進:

公司每年用於項目併購資本開支約 10 億元人民幣,預計每年可簽約的項目 約 5-6 個。公司綜合考慮項目的成熟度,未來發展空間,所在區域氣源優 勢,投資回報等,採取選擇性併購優質項目。

增值業務快速增長:

2019 年公司增值業務收入和毛利都實現翻倍增長。目前公司城燃項目區域 累計用户達到 322.4 萬户,是公司增值業務穩定的客户羣。公司項目所處三 四線城市,整體氣化率大約 44%,未來有非常大的發展空間。公司 2020 年 增值業務目標收入 2 億元人民幣,毛利 1 億元人民幣,將持續保持高增長。

目標價 8.0 港元,給予買入評級:

我們更新公司盈利預測並結合行業內可比公司估值情況,給予公司目標價 8.0 港元,相當於 2020 年和 2021 年 8 倍 PE 和 7.2 倍 PE,目標價較現價有 40%上升空間,給予買入評級。