機構:西南證券

評級:買入

目標價:14.30港元

投資要點

業績概要:公司2020H1實現營收13.2億元,同比增長41.8%,實現淨利潤5億元,同比增長66.1%,經調整後歸母淨利潤4.9億元,同比增長31.6%。同時宣佈派息每股13.4港仙,對應分紅率約50%(2019H1為30%)。

量價提升+並表拉動收入增長,盈利水平有所提升:分部看,高等教育分部實現收入6億元(yoy+45.6%),職業教育實現收入3.3億元(yoy+14.2%),國際教育分部實現營收6795萬元,對應經營利潤分別為3.9億元、1.8億元、1695萬元;從收入性質來看,學費收入17.7億元,住宿費收入1.5億元。高等教育分部收入增長主要受益於山東泉城學院、重慶南方翻譯學院並表以及現有學校學生數量和學費增長;職業教育收入增長主要受益於學生數量與學費的雙重提升,報告期內在校學生數量增長至18.2萬(yoy+23.3%);剔除併購學校基準毛利率同比提升至59.8%(yoy+2pp),受新收購學校毛利略低影響公司整體毛利率同比微幅下滑至57.6%(yoy-0.2pp)。受KOI銷售費用影響整體銷售費用率小幅提升至4.6%(yoy+1.9pp)、規模效應推動管理費用率降至13.6%(yoy-5.2pp),多重因素影響下淨利率提升至37.8%(yoy+5.5pp),盈利水平顯著改善。

內生擴張有序推進,支撐學生人數增長。廣東白雲學院新校區的首期工程已於2019年9月竣工並投入使用,學生容量為8000名,第二期計劃預計於2021年完成,新校區地盤面積達48.9萬平方米,學生容量為18000名;廣州松田學院方面,公司已與肇慶政府簽訂協議提供1500畝用地建立約30000名學生的新校園,內生校園擴張確定性較強,支撐現有學校學生人數增長。

外延能力卓越,獨立學院轉設積極推進。公司上市至今共完成7所學校的收購與並表,截止目前公司旗下共10所學校,整合能力較佳,始終保持較高盈利水平,預計未來仍以年均2-3個標的的速度持續擴張,2020年3月公司與英國倫敦里士滿大學建立合作伙伴關係,全球化佈局再下一城;目前教育監管部門已明確獨立學院轉設工作重要性,公司旗下三所學校轉設工作正積極進行。

就業承壓專升本擴招,民辦高教龍頭受益。國務院聯防聯控機制2月28日舉行新聞發佈會,介紹鼓勵企業吸納高校畢業生、農民工就業相關政策有關情況。教育部副部長翁鐵慧表示,今年將擴大碩士研究生招生和專升本規模,預計同比增加18.9萬、32.2萬人。公司旗下有5所本科學校具有招收專升本學生的資格,2019年共錄取3410人,政策利好有望直接體現為學生增量。

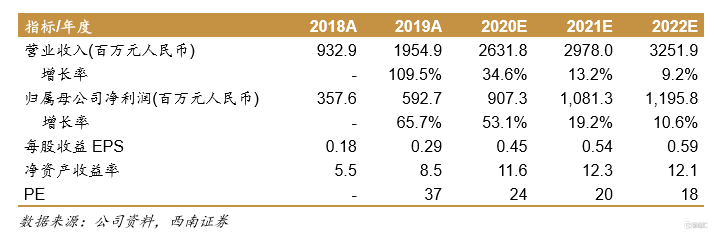

盈利預測與評級:鑑於公司2020中報毛利率及費用端表現超出我們此前預期,我們對此前盈利預測做一定上修,預計公司20/21/22年EPS分別為人民幣0.45/0.54/0.59元,對應PE分別為24/20/18倍,參考可比公司估值及公司行業龍頭優勢,給予2020年29倍PE,對應目標價14.3港元,首次給予“買入”評級。

風險提示:外延併購速度或不及預期,並表學校整合或不及預期,政策性風險