创科实业(00669.HK):稳舵前行之本在于技术 ,评级为“买入”

格隆汇 04-27 09:08

机构:广发证券

评级:买入

核心观点:

市占率持续提升之全球第二大电动工具品牌。创科实业成立于1985年,主要业务为电动工具(2019年营收占比89%)以及地板护理(11%)。我们预估创科于2019年在全球电动工具市场占有率为12%,仅落后史丹利百得(16%)。公司挟着电池、无刷马达以及软体自主研发制造技术,产品线以无线充电电动工具为主,并藉由产品创新之力,持续推出跟既有产品线电池相容的新产品。

专业用户市场为营收成长主力。创科的高端品牌Milwaukee在过去6年的营收同比皆超过20%,为公司营收成长的重要引擎。Milwaukee主攻专业用户市场,如电气、机械、装修及工程改造等应用。该品牌并于去年11月推出适用于轻型建筑设备市场的相关产品,公司看好在扩大应用市场后,Milwaukee在未来三年能持续增长20%以上,驱动公司整体营收达高个位数成长,优于整体产业的中个位数成长。

产品策略持续推升毛利率向上。创科的毛利率自2009-19年都维持扩张态势,系受惠于公司往高端产品发展,且自主研发制造可有效控制成本。我们看好毛利率在2020-21年能够续创新高,主因:(1)公司维持每年有近1/3的营收来自新产品的策略,而新产品通常会享有较高的价格与利润率;(2)Milwaukee以及充电式地板清洁产品的营收占比提升可望持续优化产品组合。

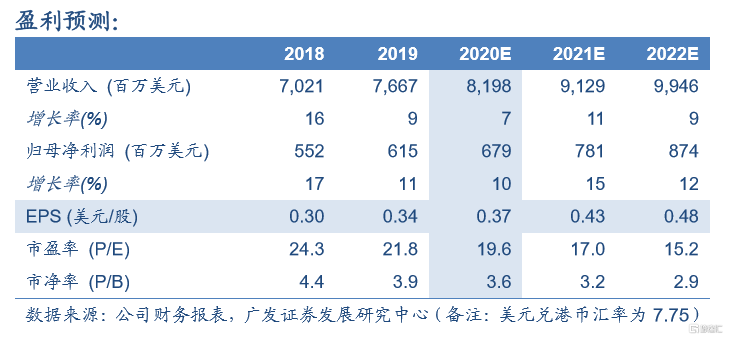

估值与投资建议:我们看好公司的营收及毛利率向上趋势可望优于同业,而美国政府的2兆基础建设投资则将替我们的获利预估带来潜在上修空间。合理价值66.3港元/股,系根据2020年预估每股收益的23倍(接近过去五年市盈率范围18-24倍的高点)而得出,首次覆盖,给予买入评级。

风险提示:市场需求不如预期;政策不确定性;同业竞争激烈。

关注uSMART

在 Facebook, Twitter ,Instagram 和 YouTube 追踪我们,查看更多实时财经市场信息。想和全球志同道合的人交流和发现投资的乐趣?加入 uSMART投资群 并分享您的独特观点!立刻扫描下载uSMART APP!

重要提示及免责声明

盈立证券有限公司(「盈立」)在撰写这篇文章时是基于盈立的内部研究和公开第三方信息来源。尽管盈立在准备这篇文章时已经尽力确保内容为准确,但盈立不保证文章信息的准确性、及时性或完整性,并对本文中的任何观点不承担责任。观点、预测和估计反映了盈立在文章发布日期的评估,并可能发生变化。盈立无义务通知您或任何人有关任何此类变化。您必须对本文中涉及的任何事项做出独立分析及判断。盈立及盈立的董事、高级人员、雇员或代理人将不对任何人因依赖本文中的任何陈述或文章内容中的任何遗漏而遭受的任何损失或损害承担责任。文章内容只供参考,并不构成任何证券、虚拟资产、金融产品或工具的要约、招揽、建议、意见或保证。监管机构可能会限制与虚拟资产相关的交易所买卖基金仅限符合特定资格要求的投资者进行交易。文章内容当中任何计算部分/图片仅作举例说明用途。

投资涉及风险,证券的价值和收益可能会上升或下降。往绩数字并非预测未来表现的指标。请审慎考虑个人风险承受能力,如有需要请咨询独立专业意见。

客服专线︰ +852 3018 4526

交易日︰全日24小时 | 非交易日:9:00-18:00