長春高新(000661.SZ)今日開盤股價震盪下跌,臨近上午10點時直線拉昇後震盪上揚,截至午盤,該公司股價上漲7.01%,報價584.3元/股,成交額16.88億元,換手率1.74%,總市值1182.4億元。

來源:富途

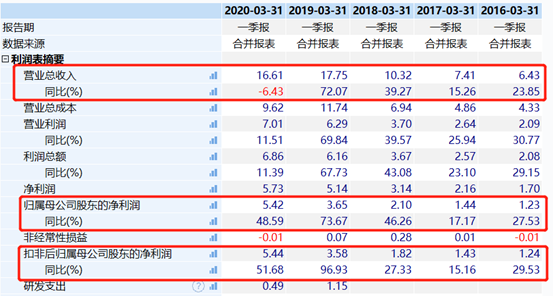

日前,據長春高新披露2020年第一季度報告顯示,公司今年一季度營收16.61億元,同比下降6.43%。歸母淨利潤5.42億元,扣非歸母淨利潤5.44億元,分別同比增長48.59%、51.68%。雖然在一季度報中,長春高新的營收是呈現負增長的,但是其淨利潤卻是同比增長的。

來源:Wind

據機構分析認為,長春高新的營收不增而利潤增長原因有三:

一是,長春高新的主營業務以生物製藥、中成藥生產及銷售為主,輔以房地產開發、物業管理等。營收的下降主要是因為疫情對房地產的打擊比較重,使得該公司的房地產開發和物業管理等產業發生嚴重虧損。

二是,長春高新下的金賽藥業核心產品生長激素屬於長期用藥,雖然新冠疫情影響新患入組,但已入組患者的拿藥不受影響,故金賽藥業的營收利潤都是呈現增長的狀態。

三是,長春高新下的長春百克增長動力十足,其重磅產品鼻噴流感疫苗在2月上市後可為其帶來更多的營收和利潤。

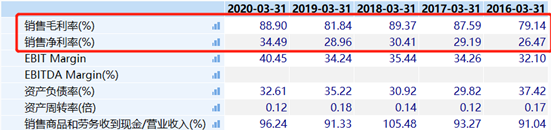

同時,該公司2020年第一季度的銷售毛利率88.9%,同比增長7.06%,銷售淨利率34.5%,同比增長5.53%。由此可以看出,高毛利的生長激素和疫苗直接促進了長春高新的利潤增長。

來源:Wind

另外,2020年第一季度,長春高新的交易性金融資產期末比期初增加8.37億元,增長387.6%。這主要歸因於在報告期內公司購買理財產品金額增加所致。

此外,國盛證券表示,長春高新2020年第一季度業績高增長符合預期,金賽藥業並表增厚業績。主要因為醫藥業務受疫情影響較小,生長激素、疫苗保持較快增長且其毛利率較高。雖然新冠肺炎疫情對公司第一季度收入造成一定衝擊,但公司全年增長邏輯不變,維持“買入”評級。

華西證券指出,我國矮小症兒童數量超過500萬,適用生長激素治療的人羣比例約60%,按照10%的治療滲透率估計每年治療患者數量不低於30萬。而金賽藥業作為生長激素龍頭企業,能享受生長激素市場擴容帶來的最大紅利,故維持“買入”評級。