機構:招銀國際證券

評級:買入

目標價:29.73港元

我們仍然很看好李寧,主要是因為:1)20財年1季度公司表現領先同業,4月上旬顯著復甦,以及2)營運資金管理穩健(我們相信庫存水平健康並且可控)。因此,我們重申買入評級,並將目標價微調至29.73港元,基於30倍21財年預測市盈率,不變。

20財年1季度零售業流水堅挺,略超預期並領先同業。李寧今年1季度的零售流水同比下跌高雙位數,略好於招銀國際證券估計的21%下跌,表現比安踏(低20%下跌),寶勝(25%下跌)和Kappa(高20%下跌)堅挺,僅次於FILA(中單位數下跌)。

電子商務強勁,彌補了批發和直接零售的疲軟。我們認為公司1季度表現略超預期的原因是強勁的電商銷售。電商業務在今年1季度仍有低雙位數同比增長,僅由去年四季度的低四成增長略為下滑。公司主要壓力來自直接零售/批發管道,兩個管道的銷售去年4季度分別錄得高雙位數/四成低位數增長,但今年1季度則下跌了中三成/高雙位數。

沒有公佈20財年1季度同店增長數據,但可以理解。李寧未有公佈今年首季同店增長數據,我們相信在新冠肺炎疫情下部份門店曾經暫時關閉,會影響營業門店的數字基礎,因此此項數據的意義確實不大。

20財年4季度訂貨會的銷售增長將在中期業績時公佈,我們並不擔心這次的表現。部份投資者或對公司暫停公佈訂貨會銷售數字表示憂慮,但我們對此並不太擔心,原因是:1)訂貨會只是推遲舉行(通常在3月下旬舉行),由此未有相關數字,2)去年第四季以及今年春節的冬季服裝銷售穩健,售罄比率高。

20財年1季度約有200家門店關門,但對銷售和淨利潤影響有限。李寧在今年首季關閉了224家門店(自營零售/批發業務門店分別26家/198家),對比去年第四季下跌了3.5%。我們對此並不擔心,因為:1)這些門店一般業績不佳,通常錄得虧損,平均門店銷售比較低;2)公司在20財年,仍預計李寧核心品牌淨增加20-30家新門店。

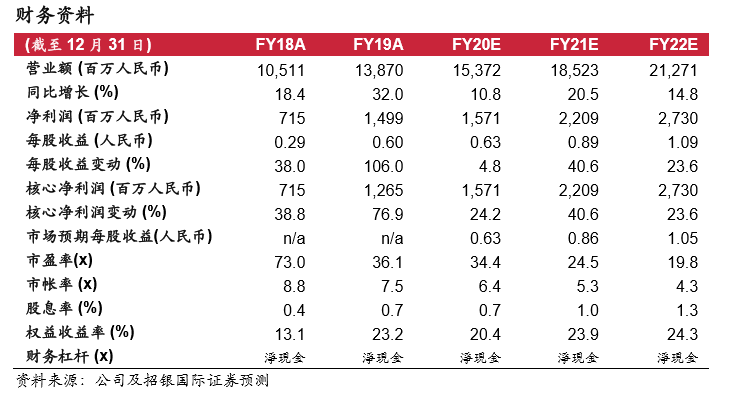

維持買入評級,上調目標價至29.73港元。我們維持買入評級,目標價微調至29.73港元,維持30倍21財年預測市盈率,不變,亦預期調整後的3年淨利潤複合年增長率為31%。公司目前估值為25倍21財年預測市盈率,估值十分吸引。我們將20/21/22財年每股盈利預測調整-4.0%/+0.3%/+0.8%,以反映今年首季批發業務有所改善/直接零售疲弱。