機構:東吳證券

評級:買入

事件

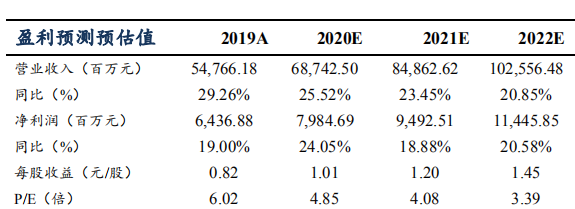

旭輝控股集團發佈2019年業績:公司2019年實現營業收入547.7億元,同比增長29.3%;歸母核心淨利潤69.03億元,同比增長24.7%;基本每股盈利0.82元;全年派發股息0.345元人民幣,現金分紅比例39%。

點評

利能力增強,核心淨利潤持續高增。公司2019年實現營業收入547.7億元,同比增長29.3%;歸母核心淨利潤69.03億元,同比增長24.7%;公司業績增長靚眼,公司毛利率25.1%,同比提升0.1個百分點,調整後毛利率達30.0%(撇除子公司並表的會計影響);公司核心淨利率達12.6%,同比略降0.5個百分點。旭輝整體業績增速穩健,符合預期。

銷售靚眼,繼續深耕一二線。2019年公司實現銷售金額2006億元,同比增長32%;銷售面積1204萬平米,同比增長26%,完成年初設立的1900億元銷售目標的106%。從區域佈局看,公司在長三角、環渤海、中西部、華南區域銷售金額佔比分別為48%、25%、18%、9%;從城市能級看,公司在一線、二線、準二線、三線城市分別佔比15%、59%、14%、12%。公司仍然堅持深耕一二線,全年簽約回款率達92%,保持行業領先水平。2020年公司可售貨值3800億元,公司表示有充足信心完成全年2300億元的銷售目標,同比增長約15%。

多元化獲取土地,權益比例持續提升。公司2019年新增土地儲備建面1520萬平米,同比增長23%;拿地金額825億元,同比增長7%,是同期銷售金額的41%,同比下降10個百分點;樓面均價僅5425元/平米,佔同期銷售均價的32%,有效保障未來項目毛利水平。公司持續提升拿地權益比例,金額、面積口徑的拿地權益比分別為64%、65%,同比分別提升11、8個百分點。公司拿地渠道更為多元化,19年公開市場、合作併購、舊改商業勾地拿地佔比分別為67%、21%、12%。截至2019年末,公司土地儲備總建面(已確權口徑)達5070萬平米,權益比例52%,同比提升2個百分點,加上已鎖定待掛牌土儲累計達6540萬平米,總貨值約9880億元,充足的土地儲備為公司未來發展奠定基礎。

融資成本行業低位,債務結構持續優化。截至2019年末,公司現金達576億元,同比增長29%。目前公司融資方式多樣化、債務結構較為穩健,一年以內到期的債務佔比僅20%;淨負債率68.5%,同比提升1個百分點,仍處於行業較低水平。穩健的債務結構使得公司具備較好的融資優勢,公司加權平均成本僅6.0%。

投資建議:旭輝深耕核心城市,土地儲備量大質優;善於把握土地投資機會,多元化、逆週期拿地使土地成本維持低位;我們預計2020-2022年公司EPS分別為1.01、1.20、1.45元人民幣,對應PE分別為4.9、4.1、3.4倍,維持“買入”評級。

風險提示:行業銷售波動;政策調整導致經營風險;融資環境變動;企業運營風險;匯率波動風險;棚改貨幣化不達預期。