機構:東方證券

評級:買入

目標價:6.90港元

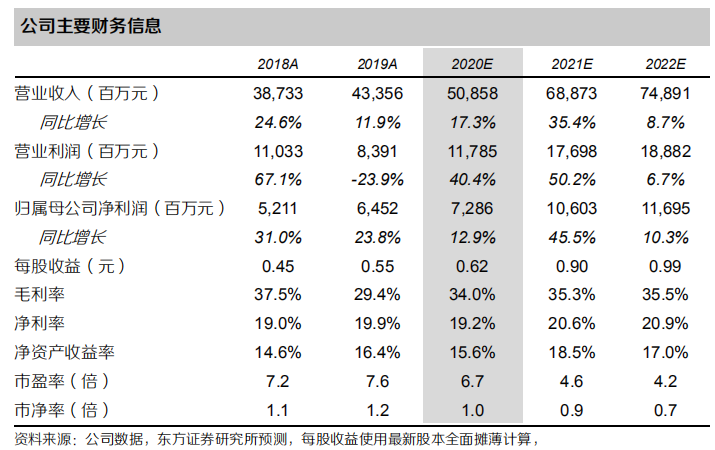

業績同比增長23.8%,略低於市場預期。2019年公司實現營業收入433.6億元,同比增長11.9%,實現歸屬於母公司淨利潤64.5億元,同比增長23.8%,業績增速有所放緩。實現歸母淨利率14.9%,同比上升1.4個百分點。歸母淨利潤增速較高的主要原因是處置子公司帶來的其他收益以及少數股東權益佔比下降。

銷售維持較快增長,投資質在量先。2019年公司房地產合同銷售額為1608億元,同比增長25.6%,繼續較快增長,規模進軍TOP20。2019年,公司以“聚焦深耕、質在量先”為投資準則,成功進入9座新城市、新獲取60個項目,總計1444.2萬平米,對應投資額1123.8億元,投資強度與去年持平,近半數項目底價獲取,實現拿地量與質的雙重提升。

經營活動現金流為正,槓桿率略有提升。2019年公司資產負債率由71.2%上升至73.4%,淨資產負債率由85.2%上升至91.8%。在手現金及現金等價物餘額171.9億元,同比下降19.4%。2019年末公司有息負債總額960.4億,其中短期負債佔比27.8%。短期負債覆蓋比下降至0.6倍。

持有物業穩定運營,多元化業務持續推進。2019年公司實現持有物業收入34.1億元(包括物業租賃和酒店經營),同比下降2.5%,主要由於受宏觀經濟影響,公司旗下酒店入住率和平均可出租客房收入出現不同程度的下滑3.9%。商業寫字樓板塊租金收入14.4億元,同比下降0.4%。公司多元化業務持續推進,其他相關業務的收入同比提升48.0%,佔營收比重超過5%。

財務預測與投資建議:維持買入評級,目標價調整至6.90港元(原目標價6.93港元)。根據公司年報數據我們調整公司2020-2022年EPS的預測至0.62/0.90/0.99元(原預測為2020-2021年0.71/0.90元)。可比公司2020年估值為8.7X。考慮公司城市運營模式和融資優勢,我們維持20%的估值溢價,對應2020年估值為10X,對應目標價6.90港元。(匯率:1港元=0.9128人民幣)

風險提示:銷售大幅低於預期。宏觀經濟影響持有物業租金水平。利率上升超預期。