機構:方正證券

評級:強烈推薦

【事件】 2020 年 3 月 27 日,公司發佈業績報告,2019 年實現營收、歸 母淨利潤達 138.70、14.99 億元,同比增長 31.9%、109.6%,扣 除一次性與經營無關損益的歸母淨利潤達 12.66 億元,同比增 長 77%,超市場預期。

【點評】 業績維持高增長。2019 年受益公司門店加速擴張、渠道轉型、 線下同店持續提升,營收同比增長達 32%。因毛利率提升、費 用率下降、一次性受益較高,歸母淨利潤增長迅速。 同店增長迅速,渠道結構優化。渠道經營方面,2019 全年流水 (含線上、不含童裝)同比增 28%(2018 年增 15%),線下流 水增 26%(2018 年增 11%),同店增速不到 20%,線上收入提 升超過 40%。渠道數量方面,2019 年公司總門店增速達 5.8%, 其中李寧品牌直營門店、經銷門店、李寧 young 增速分別為 -16.4%、6.6%、38.3%,直營門店下滑主因公司直營轉加盟,李 寧 young 及中國李寧門店增長迅速。品類方面,跑步、訓練、 籃球、運動時尚流水分別下降 1%、提升 15%、提升 45%、提升 52%。核心品類運動時尚(32%)及籃球(28%)佔比進一步提升 至 60%(去年僅 50%)。 疫情影響方面,公司 1 季度流水預計下滑超 20%,相比其他內 資龍頭品牌影響相對較小,此外因公司單品牌、多品類、多渠 道,海外業務有限,全球疫情擴散對公司的業績表現影響有限。

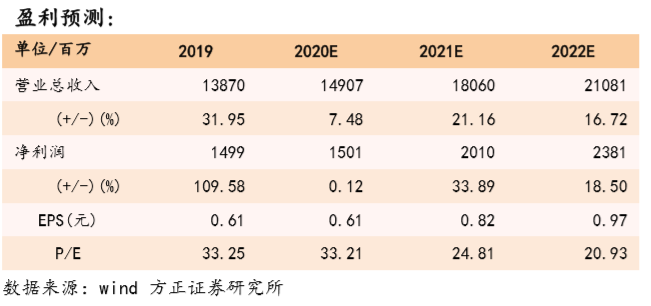

【投資建議】 預計 2020、 2021、2022 年公司歸母淨利潤分別為 15.01、20.10、 23.81 億元,同比增速達 0.12%、33.89%、18.50%,對應 EPS 為 0.61、0.82、0.97 元/股,對應 P/E 為 33、25、21,給予“強 烈推薦”評級。

【風險提示】 (1)經濟下滑超預期;(2)全球疫情控制不及預期;(3)童 裝及中國李寧營業收入增長不及預期的風險。