機構:廣發證券

評級:買入

目標價:14.60港元

核心觀點:

l 金融央企下屬出色資產管理平台。公司主營私募股權投資業務,近年收入佔比穩定超過85%,包括基金管理業務及自有資金投資業務,其餘主要由持有光大銀行和光大證券貢獻。

l 基金管理業務:產品線豐富,一級市場投資為優勢。截至2019年末資產管理規模達1570億港元,其中一級市場基金佔74%,光大安石管理的房地產基金(478億港元)和子公司光際資本管理的產業併購基金(101億港元)為兩隻最大體量的基金。二級市場基金資產規模達228億港元,旗艦基金成立以來業績表現良好。母基金規模增長較快。

l 自有資金投資業務:由三大部分組成,分別為戰略性產業平台(佈局飛機租賃、養老產業、智能物聯網)、財務性投資(自營投資、基金孵化器投資及司庫)、基石性投資(持股3.0%的光大銀行和21.3%光大證券,提供了紮實的資產增厚效應)。

l 公司的未來看點:(1)私募股權投資AUM穩步提升,管理費+業績報酬模式下營收穩定性有望提升;(2)壯大直接融資背景下,註冊制、再融資均在有序推進,對創投業務的退出具有積極效應。(3)按金控管理辦法要求,公司可能減持或轉讓被動持有的光大銀行和光大證券股權。

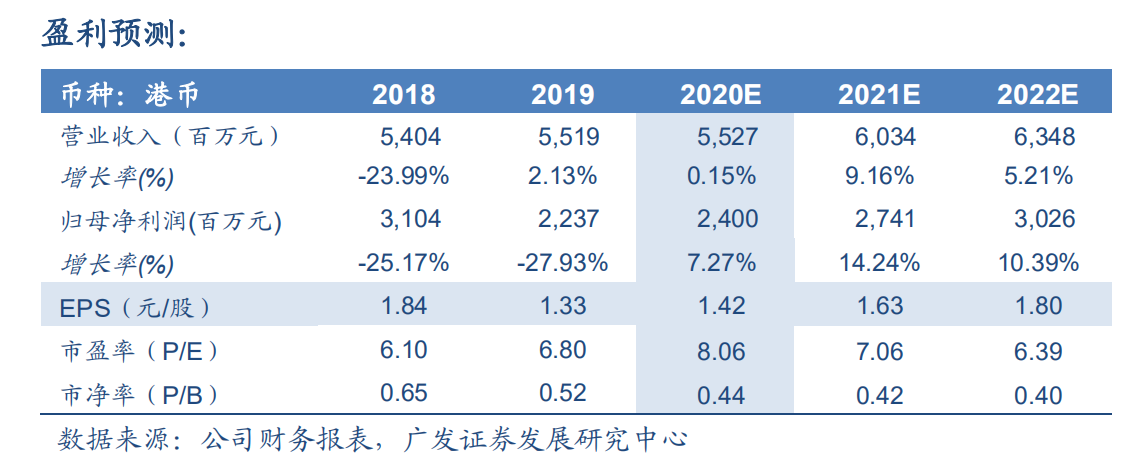

l 估值窪地,未來有望迎來價值修復。按分部估值法給予中國光大控股估值:(1)預計2020年公司客户合約收入為6.03億港元,按3月26日收盤恆生指數PE(TTM)為8.88x給予估值,對應市值為54億港元。(2)自有資金投資及種子基金投資:按扣除持股光大證券及光大銀行後0.6xPB計算,對應市值為150億港元。(3)戰略持有光大證券及光大銀行股權,按最新市值20%折價後對應市值為147億港元。(4)整體再給予30%折價,保守計算合理價值為246億港元,對應2020E約為10.2x PE估值,合理股價14.60港元/股。一級市場環境改善、轉讓基石投資完成,估值仍有提升空間。首次覆蓋,給予“買入”評級。