全球疫情確診人數已超40萬,人們對數字不斷上升的不安還未停止。

疫情之下,人心惶惶,這並不是虛話。

行業受復產復工延遲而有所停滯、重大會議紛紛推遲、國際性賽事也無法正常進行...顯然在這其中,東京奧運會舉辦與否一度成為了人們的關注焦點。

而目前人們對其懷揣的好奇或是期待也許可以安然“落地”了,日前,國際奧委會和東京奧組委發佈聯合聲明同意東京奧運會推遲至2021年舉辦。

不得不説,這對日本而言,或許有些五味雜陳,畢竟它期待着這場賽事在一定程度上振興日本經濟,而基於疫情的嚴峻性而無法順利舉辦的現狀會將為其前期的投入帶來不小的損失。

“假如最終取消比賽,那麼會給日本造成高達4.5萬億日元的經濟損失...即便是延期的話,也有6408億日元的損失。”——日本關西大學名譽教授宮本勝浩

然而,這對相關保險公司而言,無疑是個好消息,即倘若東京奧運會取消,以慕尼黑再保險集團為首的相關保險公司或將承受超過10億美元的賠付額度。

其中,慕尼黑再保險集團為東京奧運會提供了數額驚人的取消險產品,奧運會的取消或許意味着其要承擔高達5億美元的理賠金。

顯而易見,疫情之下,保險業在內的多個行業都或多或少受到了明顯的負面的衝擊,而就我國來看,基於新冠疫情的突發性,相對於上一年在整體運行平穩向好之中所取得的亮眼成果,保險業這一個開年數據或許不夠積極。

2019年突破三大關口

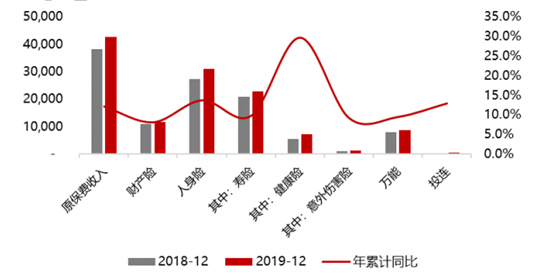

保險業年累計保費收入圖

來源於:萬聯證券

回顧2019年,我國保險業的保費收入和行業總資產規模保持雙位數增長,其中,突破了三大關口,即總資產突破20萬億;保險資金規模超過18萬億;年度保費首次站上4萬億平台,已然成為全球增長最快的保險市場之一。

在這其中,2019年保險公司原保險保費收入4.3萬億元,同比增長12.2%;賠款與給付支出1.3萬億元,同比增長4.9%;且2019年4個季度保險業新增保單件數495.4億件,同比增長70.5%。此外,2019年末保險業機構總資產為20.56萬億元,同比增長12.2%。

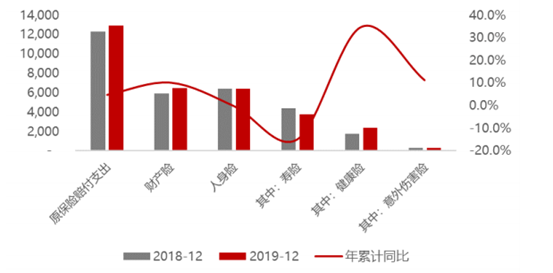

保險業年累計賠付支出

來源於:萬聯證券

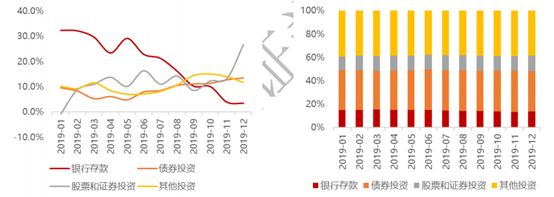

與此同時,隨着我國經濟穩中有進運行,保險資金已成為A股市場的重要投資力量。數據顯示,2019年保險資金運用餘額的18.53萬億元中,銀行存款為2.52萬億元,佔13.62%。債券為6.40萬億元,佔34.56%,股票和證券投資基金為2.44萬億元,佔13.15%。

保險業各類投資資產同比增速以及配置情況

來源於:萬聯證券

值得注意的是,近日《保險資產管理產品管理暫行辦法》已發佈,自5月1日起施行。其中,這一新規要求明確保險資管產品可向符合合格投資者要求的自然人非公開發行,並將基本養老金、社會保障基金、企業年金等明示為產品投資者,這不僅拓寬了保險資管的服務範圍,也有利於疏通長期資金對接實體經濟的渠道,進一步提高直接融資比重。

基於此,整體而言,在保險業迴歸初心,且聚焦於內含價值高的保障型產品的背景之下,得益於手續費税前扣除新規的“減税”利好,以及投資收益的提升,相關險企的盈利水平也顯著增長,助漲了消費者對保險業發展的樂觀預期,進而帶動了行業的景氣度,這也就是為什麼2019年保險業信心指數有所增強的原因(2019年信心指數達到72.1,2018年則為71.9)。

疫情狙擊增速回落?

但需要注意的是,2020年的開啟並不完全順遂,即在疫情的影響之下,保險行業的發展顯然是受到了“狙擊”。

根據銀監會數據顯示,今年1月保險行業原保險保費收入9081億元,同比增長6.84%,低於2019年全年12.17%的增速。

其中,人身險業務1月實現原保費收入7503億元,同比增長7.32%;財產險業務1月實現原保費收入1577億元,同比增長4.58%。

與此同時,今年1月保險業賠款支出1266億元,同比下降8.9%。其中,人身險公司賠付額為648億元,同比下降8.09%;財產險公司賠付額為618億元,同比下降9.78%。

顯而易見,在疫情的影響之下,人們選擇“閉門不出”進而使得保險營銷員展業受限(尤其是依賴於線下面對面展業和簽單的壽險以及在疫情和車市寒潮的雙重夾擊下的車險業務),保險行業的增速有所回落也是在預期之中。

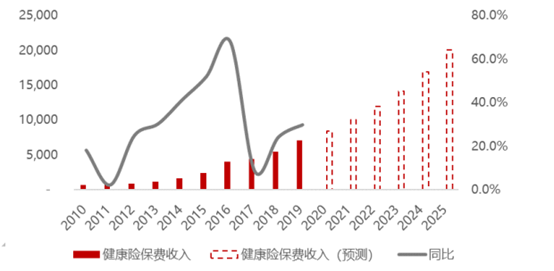

但俗話説得好,危機兩字相伴相生,儘管2020年保險業的一季度走勢或將在新冠肺炎疫情的影響下不及預期,但其中細分產品的機遇不可忽視,如健康險的“崛起”。由於疫情的爆發,在一定程度上加深了人們對健康保障的關心,為其增勢帶來了較為穩定的基礎。今年1月健康險業務實現原保費收入941億元,同比增速為17.92%。

健康險保費收入以及增速

來源於:萬聯證券

除此之外,保險業所面臨的新趨勢也值得關注,即基於疫情這一不可抗力因素所帶來的陰雲作用,相關入局的企業或將對向數學化升級青睞有加,畢竟在無法及時復工復產的情況之下,通過以人工智能、大數據為首的新興技術可以幫助險企更好的展開線上業務,在提升效率的同時,也賦予用户較高的服務體驗也有明顯的提升,因此,其需要加快構建線上服務生態的步伐,以進一步加強消費者的黏性。

“2019年互聯網人身保險市場發展良好,經營主體保持穩定,經過近兩年的調整,互聯網人身保險規模保費恢復正增長,全年累計實現規模保費1857.7億元,同比增長55.7%。“——中國保險行業協會

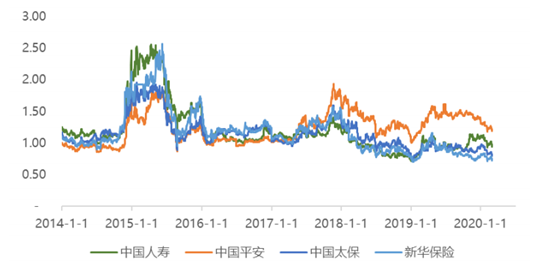

A股主要上市險企的靜態PEV估值圖

來源於:萬聯證券

整體而言,雖然疫情的影響不可忽視,但對於保險業而言,這一負面作用是較為有限的,畢竟行業具備長期性的朝陽潛質,其市場需求並非消散,而是往後遞延,盈利穩定性較為強勁。

與此同時,疫情的發生也使得人們在保險的配置上更為關心,進而激發更多的相關配置需求,利於其擺脱保費收入增長的壓力,推動行業持續趨於良性發展,可對中國平安(601318.SH)、中國太保(601601.SH)、新華保險(601336.SH)、中國人壽(601628.SH)、中國人保(601319.SH)等龍頭標的加以關注。

結語

總體來説,雖然目前的疫情暫時絆住行業的增長步伐,但基於其對行業帶來的影響較為有限,後續隨着人們的保險意識和保險需求得到進一步釋放,業務的增速回升的積極性可見。但依然需要警惕在動盪不安的全球經濟環境之中,隨着貨幣政策趨向寬鬆,長端利率下行或對保險行業所產生的負面作用。