機構:國金證券

評級:增持

目標價:106.26港元

投資邏輯

疫苗市場天花板高,公司有國內稀缺的專業團隊,或將受益且超越行業增速。(1)全球疫苗市場至2030年將達千億美元。中國疫苗產業僅不到20年時間,民企正快速崛起中。(2)2000年以來,全球新批16款創新疫苗已佔總市場份額53.7%。而領導者的專業背景與國際化經驗、視野和信息,是創新疫苗企業保持國際化可持續競爭力的要素。(3)康希諾4位聯合創始人團隊以及公司高層,來自疫苗研發、抗感染以及疫苗生產與銷售的國際與國內頂尖平台賽諾菲巴斯德、阿斯利康、輝瑞旗下惠氏、諾華以及中生集團,研發、生產與銷售皆創立於高起點。(4)公司已申請科創板發行,若成功,或將增添資本助力。

國際領先的疫苗研發實力:埃博拉疫苗註冊獲批、新冠病毒疫苗獲批臨牀。(1)公司全球首個埃博拉病毒疫苗Ad5-EBOV於2017年在中國獲批藥證;公司的非複製型病毒載體。(2)根據公司最新公告與科創板問詢回覆,其針對新冠病毒的腺病毒載體疫苗經過動物實驗並獲批進入臨牀。(3)公司在研PBPV全價(可覆蓋98%菌型)非血清型肺炎球菌疫苗為潛在全球創新疫苗。

中國首個MCV4上市在即,十年一劍磨礪成。(1)公司擁有1項新藥批件、4大重磅候選疫苗品種、13個適應症的16個在研管線以及16項國內專利和2項境外專利。(2)MCV4腦膜炎球菌結合疫苗大概率2020年獲批上市,估計產品峯值人民幣20-30億元,此類疫苗行業平均毛利在90%上下。目前中國二類苗市場快速發展,獨家品種上市後銷售增長較快。(3)2020年開始,公司大概率將步入營收與淨利從無到有的上升通道。豐厚在研重磅(詳見正文)儲備與已有7000-8000萬劑年產能與募投新產能,將確保公司長遠的可持續盈利高增長。在銷售團隊搭建、冷鏈運輸以及可追溯質量系統的構建上都已佈局。

盈利預測與投資建議

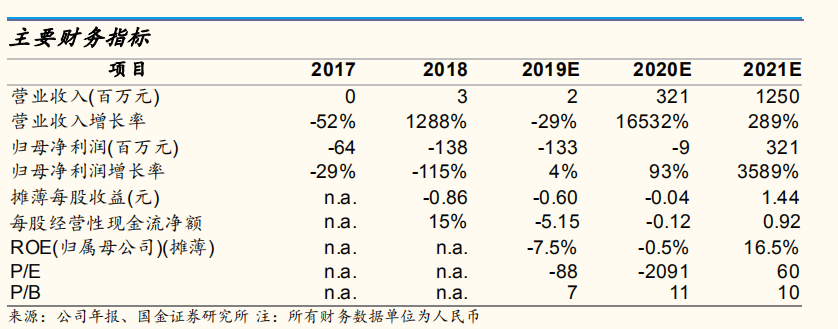

預計公司2019/20/21年營收人民幣193萬元、3.21億元、12.50億元,歸母淨利潤人民幣-1.44億元、-2100萬元、3.11億元(人民幣);我們給予公司未來6-12個月港幣106.26元目標價位,相當於70x2021年PE。建議從行業稀缺性的角度配置。給予“增持”評級。

風險

公司短期估值過高的風險。

公司獲批新上市產品商業化進程不達預期的風險。

疫苗類產品本身個性化差異較大可能帶來的相關安全事件的風險。