作者 | 湘南

數據支持 | 勾股大數據

“投資最重要的祕訣是:第一,不要虧損;第二,永遠記住第一點。”

——股神巴菲特

1

轉債走出獨立行情

受疫情在海外市場擴散的影響,美股、原油等資產價格波動巨大,大A受全球股市大跌影響,也未能獨善其身,一款俗稱打敗專家的“傻瓜式投資法”、“不需要預測大盤和股價”、“可穿越牛熊”、“下可保底,上不封頂”的投資品種,成為投資者首選的避險標的。

這款產品就是可轉債。

不管股市如何洪水滔天,轉債這邊熱火朝天。上週,債市和股市就是這樣一波冰與火兩重天的景象。

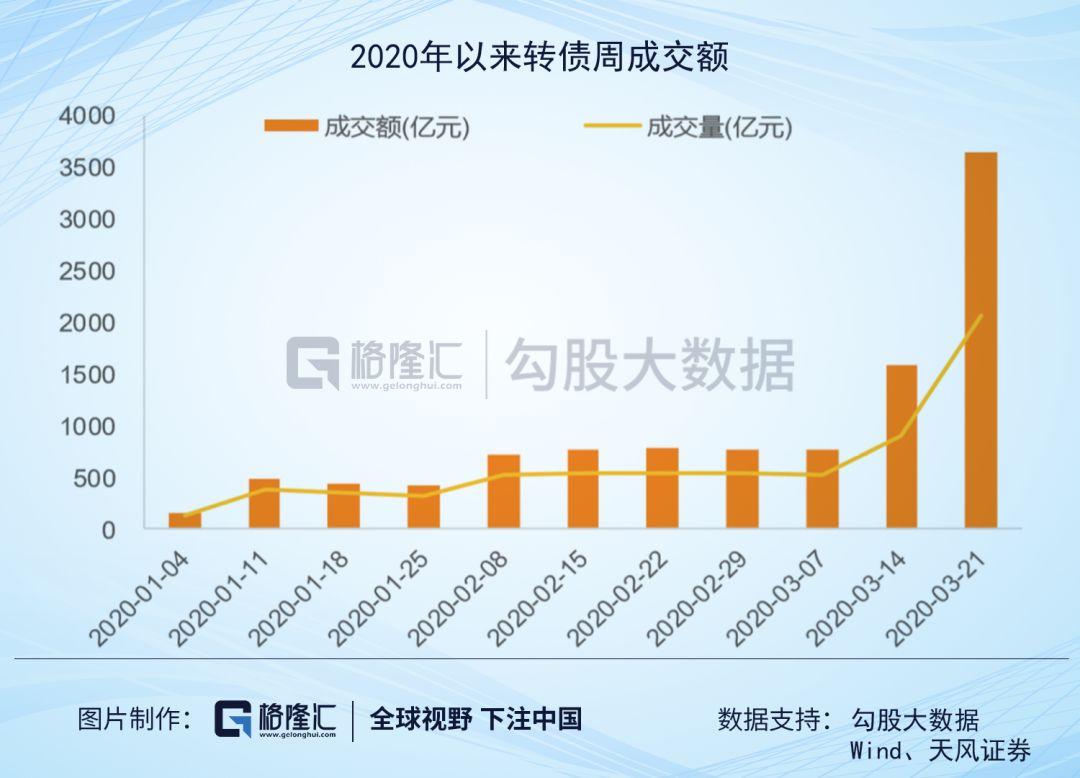

根據券商的統計數據,中證轉債和上證轉債上週合計成交量創紀錄的突破 4300 億。

這些巨量成交額中也主要極個別個券貢獻,根據統計數據,上週漲幅前五的凱發轉債、橫河轉債、新天轉債、英聯轉債、模塑轉債,成交額分別為60億、25億、273億、22億、151億左右,一週漲幅高達50%以上。以3月20日最後一天為例,尚榮轉債一天成交額超過了94億元,而當日A股成交額最高的股票為中興通訊,全天才成交72億元。

可轉債的連續爆炒,也引起了交易所的關注。週五傍晚,上交所發出指示,對近期漲跌幅和換手率異常的“新天轉債”、“橫河轉債”、“模塑轉債”持續進行重點監控,並及時採取監管措施。

於是,上週五排名靠前漲幅的“凱發轉債”、“橫河轉債”、“新天轉債”、“英聯轉債”、”模塑轉債”均在週一收盤時,由領漲隊形變成領跌隊形。但即使回調,仍然存在一定的溢價(純債溢價率越高,可轉債距離安全保底線越遠)。

2

殊途同歸的遊戲

根據前文所述,可轉債是一種不需要投資者預測股價和市場、“下可保底,上不封頂”的投資品種。

可轉債,全稱為“可轉換公司債券”,站在發行人的角度,是一項“融資”(圈錢)工具,站在持有人的角度,是一種複合金融工具。

它的下可保底主要在於它的成交機制和債的屬性:

1、T+0交易,當日買,當日賣,不用擔心買後被套;

2、當上市公司債權人,收取本金+利息,旱澇保收。

而上不封頂,則是指在進入轉股期後,持有人有權選擇將所持債券按照事先約定的價格兑換成股票。

但如果遇上發行人股價下跌,低於事先約定的轉股價,債券持有人是沒有動機去轉換股票的,因此,期權也相當於是一種看漲期權,讓你上不封頂。

此次爆炒的驅動力也主要是因為它既可成佛,又可成魔。

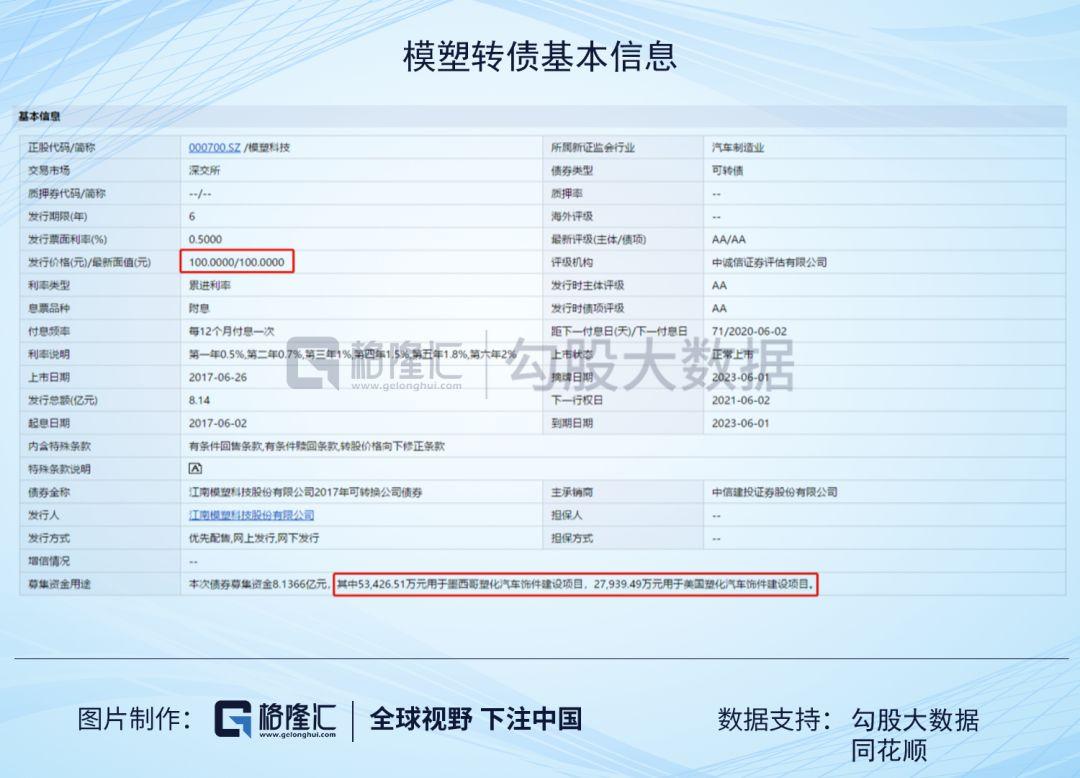

接下來我們重點以模塑轉債為例,結合其條款,講講可轉債的幾個投資要點。

根據模塑轉債的基本信息,這隻可轉債是在2017年6月上市,按照面值100元發行的,期限為6年的一支可轉債。

該項債券發行總額是8.14億,也就是向債權人借的本金,按照累進利率計息,每一年付息一次,如持有至到期,模塑科技各年承諾給投資者的利率分別是0.5%、0.7%、1%、1.5%、1.8%、2%。債券到期日是2023年6月1日(一般,債券都會提前到期退市)。

0.5%-2%的利率,如此之低,發行人比找銀行借款還划算,持有人比放到銀行還吃虧,看起來只利好發行人,為什麼投資者還要買?

原因就在於,對於發行人來説,不僅是低息貸款我不要,實際上是一分錢我都不想還,有極大動機想要讓持有人從債權人變成他的股東!

而對於持有人來説,也並非只圖眼前的蠅頭小利,而是期待着上不封頂,逢高套利。

所以,可轉債可能是股市中,唯一能讓投資者和上市公司利益高度一致的投資品。

3

勝負輸贏的輪迴

但,雖説殊途同歸,但投資者和上市公司之間勝負輸贏的輪迴還是在於可轉債的特殊條款:“轉股價”、“條件回售條款觸發價”、“向下修正條款觸發價”、“強制條款觸發價”。

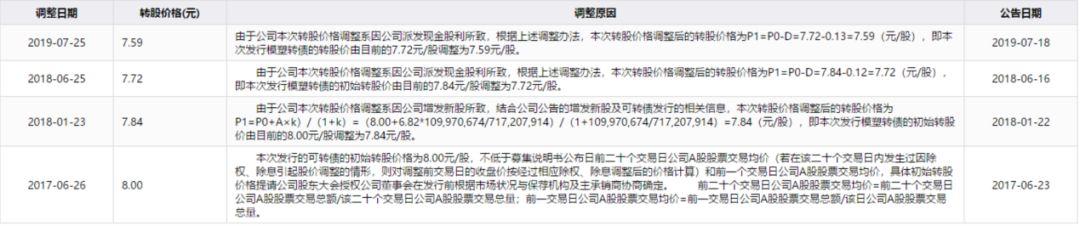

繼續以模塑轉債為例,根據交易日價格的一定規則,模塑轉債的初始轉股價定在8元/股,但,轉股價並非一成不變,後續經過三次對派現、增發情況的調整,最新轉股價是7.59元/股。

模塑轉債轉股價信息

來源:同花順

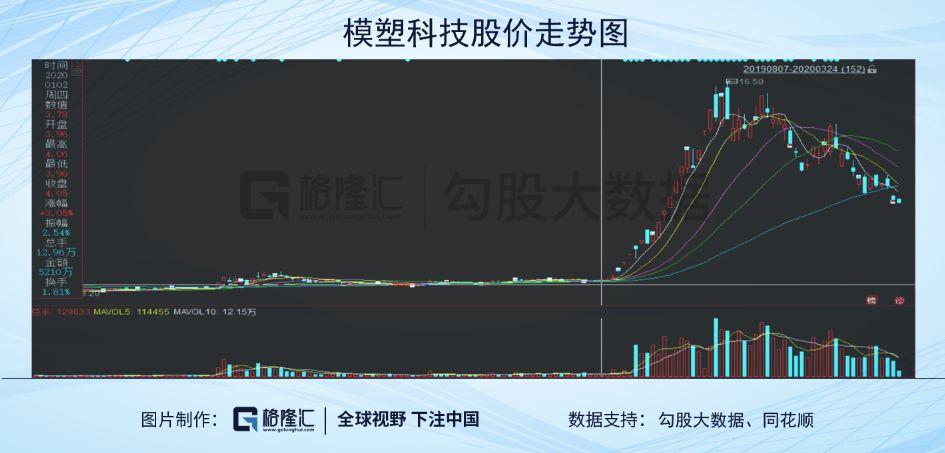

模塑科技的轉股期是2017年12月8日-2023年6月1日,在此期間,債券持有人都可以選擇轉股,但在2017年12月8日至2020年以前,模塑科技的股價均在7塊錢以下,更多是在3塊錢附近徘徊。

如此囧境,如何轉股?買入就等於虧損。

所以,但基於上文達成的“利益一致的共識”,才有了模塑科技1月被狂炒的故事(如下圖中中拋物線所示)。

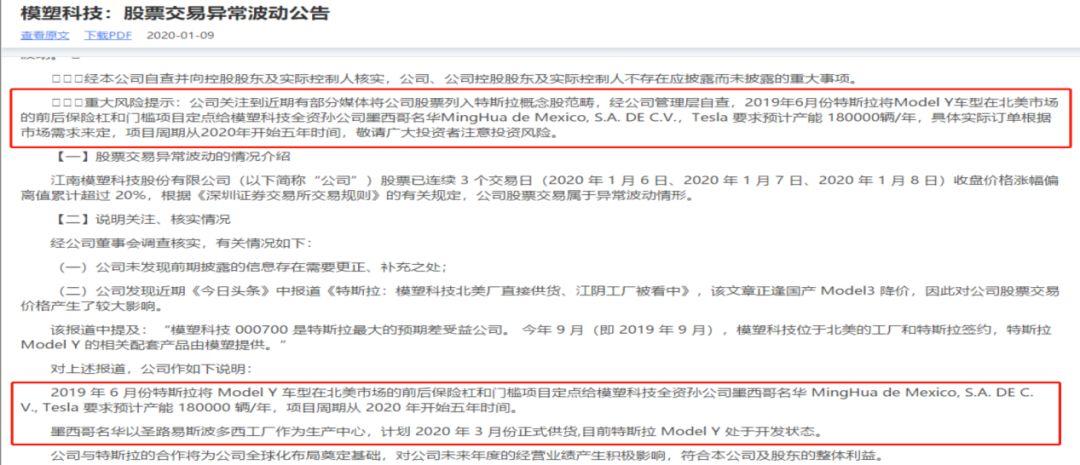

爆炒的信號路線是這樣的:模塑科技董事長曹克波出席了一場整車企業的論壇大會,在會上輕描淡寫地透露了與特斯拉相關的消息“今年9月,模塑科技位於北美的工廠和特斯拉簽約,特斯拉Model Y的相關配套產品由模塑提供。” ——>然後被媒體《今日頭條》報道《特斯拉:模塑科技北美廠直接供貨、江陰工廠被看中》,股價開始上漲——>然後公司發出股價異動公告,繼續加強特斯拉印象。

股價異動公告

來源:上市公司公告

當天深交所下達關注函,要求量化特斯拉相關訂單意向對公司營收的影響,並説明是否存在信息泄露或內幕交易行為。延遲不批的行為也最終被深交所下達監管函。

上市公司公告

來源:同花順

但不妨礙它繼續被各路遊資一路翻炒,市值從1月3日的33億突破130億。

而這股價爆炒,也終於到達了轉股所具備的條件。在2019年4季度及以前,可轉債分文未轉,但兩個月不到,轉股比例就達到了78.17%。

上市公司轉股公告

來源:上市公司公告

想想,持有人都得感謝這背後的始作俑者,上市公司跟遊資!

模塑轉債特殊條款

來源:同花順

另外,根據轉股情況來看,持券人此次的轉股是按照7.59元/股的價格兑換的,均涉及到其他幾項特殊條款的使用。

在特殊條款中,“向下修正條款觸發價”6.45元/股,是上市公司可行使的權利,指上市公司在合適條件下可以下調轉股價至6.45元/股,以降低持有人轉股門檻,促進轉股。

模塑轉債轉股價格修正條款

來源:同花順

來源:同花順

但公司的門檻是在3塊錢附近,持股人還是沒有轉股意願,同時,“向下修正條款觸發價”的使用也是有很多限制條件的(具體詳見募集説明書)。

另外,“強制條款觸發價”則是指在股票市場價遠遠超過約定轉股價的情況下,即達到9.87元/股時,上市公司自動按照高於債券面值的110%的價格贖回未轉股的可轉債,這個對於投資者和上市公司來説是兩全齊美的事情,持有人換股或者賣出可轉債,發行人將債主變成股東。

模塑轉債贖回條款

來源:同花順

來源:同花順

但因為在2月10日之前,並未達到連續三十個交易或者至少二十個交易日收盤價高於9.87的情況,所以上市公司沒法啟動強行贖回,但把時間拉長到3月中旬來看,是可以達到強行贖回的條件的,但此時,可轉債的價格已經飆升到150-200左右,投資者還會選擇以110的價格賣嗎?

還有一個“條件回售條款觸發價”5.31元/股,是債券持有人的一項權利,在可轉債最後兩個計息年度,當市場股價低於當期轉股價70%時,債券持有人有權要求上市公司按照面值加上當期利息回售回去。

模塑轉債回售條款

來源:同花順

來源:同花順

按照目前模塑科技的股價,債券持有人早就想行使這項回售權了,所幸,還沒到2022年和2023年,不然這就意味着上市公司超低息六年的借款計劃提前終止,債主變股東的想法也流產了。

所以,一般而言,上市公司都會在回售價觸發之前採取行動,要麼拉昇股價,要麼下調轉股價,儘量遠離回售區,保證當年不觸發。所以回售價也成了保底價。

4

可轉債保護作用仍然有限

但,買入可轉債就真的不會虧損嗎?

按照上面的説法,可轉債只會存在多賺還是少賺的區別。其實,不然。可轉債上漲最終的驅動力是正股股價的持續增長,正股行業空間廣闊,景氣度較高,債底才真正具備保護性。

所以,如果沒有轉股價值,那以0.5%-2%的低利率吃利息就已經是一種虧損,而轉股交易後,正股基本面下行,股價下跌,也會存在炒股炒虧的情況。

所以,我們最後看看模塑科技的基本面情況。

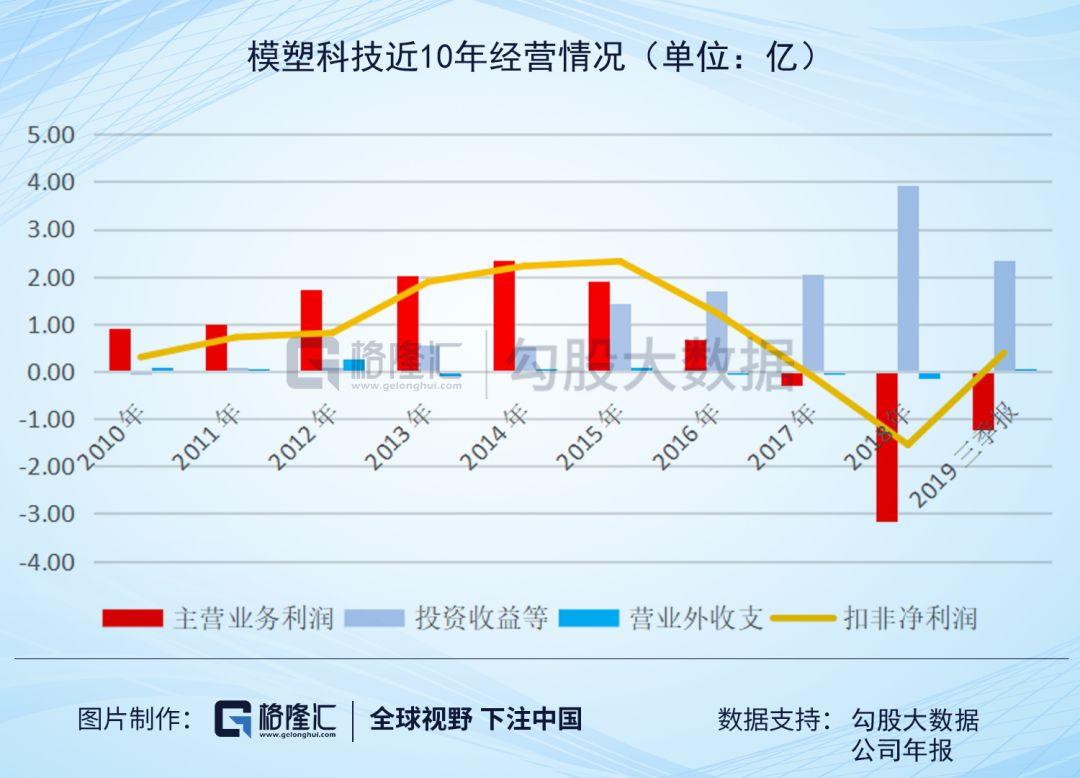

考慮到近年來模塑科技投資收益對公司的利潤影響較大,我們將模塑科技的利潤分拆為主營業務利潤(剔除投資收益、資產處置收益、其他收益等)、營業外收支、投資收益等三大部分,近10年來,模塑科技的主營業務利潤自2014年之後就開始逐年下滑,2017年-2019年三季報,主營業務利潤連年虧損0.29億、3.17億、1.23億,相應地,此消彼長的是投資收益類項目,主要項目是公司處置可供出售金融資產和權益法核算的長期股權投資。

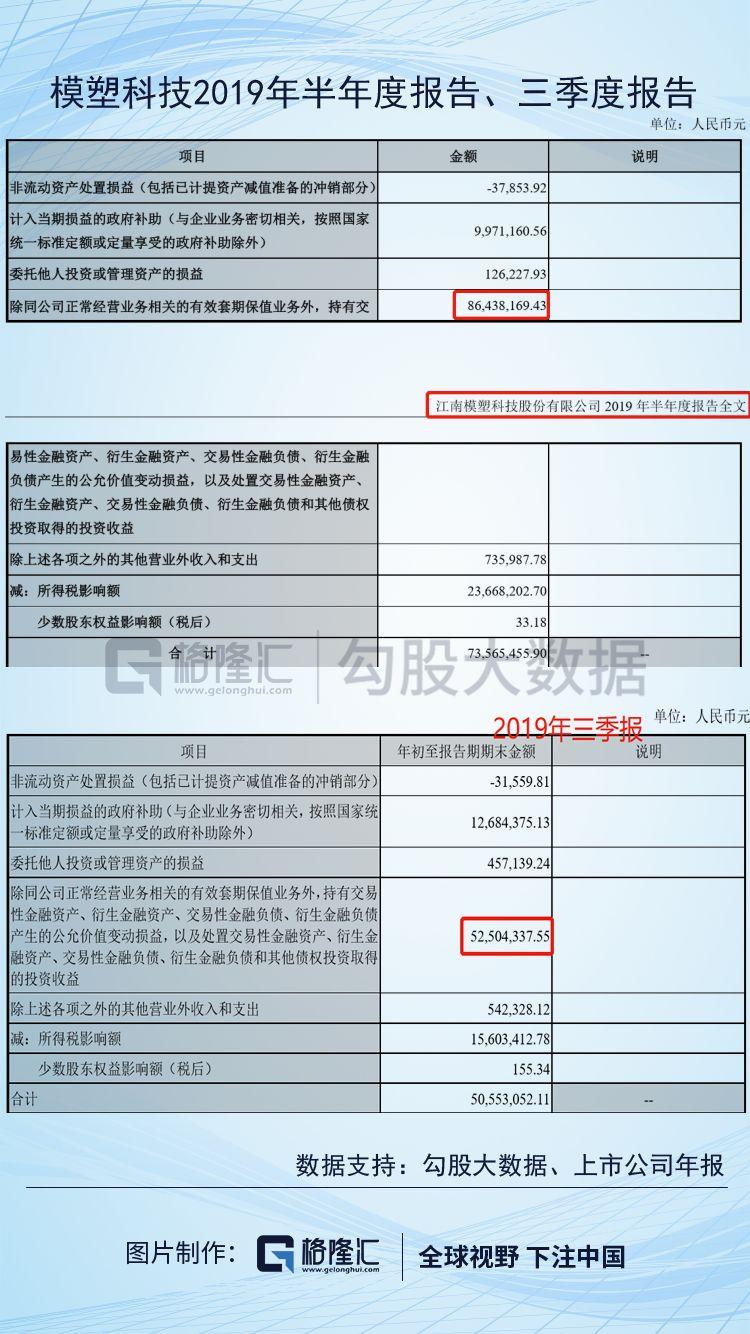

而這主要是靠耍了一番財技PS(此處不詳細講),而經過卸粧,公司在2017年、2018年,公司的扣非淨利潤均在0以下。但2019年三季報實現扣非淨利潤0.39億,扭虧為盈,也是很蹊蹺,2019年中報,投資收益中計入非經常性損益0.864億,2019年三季報,計入0.525億,這是調回了部分非經常性損益的節奏?

除此之外,公司也存在較大的債務壓力,以2019年三季報數據來説,模塑科技賬面貨幣資金7.89億,實際可動用資金4.87億,而短期剛性負債達26.08億,所以,可想而知,模塑科技是有極大動機促成此次債轉股,把借來的錢變成公司的自由資金。

另外,從股東列表來看,除了控股股東及定增對象以外,其他都是個人投資者,並無有名的基金、資管青睞。而且控股股東自身的質押比例達到了70%以上。

再説回募資,剔除IPO首發,模塑科技上市以來一共募得26.9億。

其中,2015年用於佈局醫療業務的增發項目,虧損;但這並未影響模塑再次圈錢。

而此次募資8.14億的可轉債,則正是趕在符合發行條件(連續三年盈利)之前上市的,但用於海外建廠的可轉債項目,不僅未達預期效益,反而成為拖累經營的主要原因;

2018年,用於向控股股東買資產的增發項目,股東早就已經套“現”5億,而標的資產目前還處於2019年業績對賭期最後一年。

這錢花的不香嗎?

而回到上述説的,公司成為Tesla Model Y保險槓和門檻的供應商,預計拿到3億人民幣的年訂單額,即使全部考慮在內,也僅佔模塑科技2018年營業收入的6.04%,要成氣候目前還言之尚早。

但這一消息卻是實打實的提前促成了債轉股,而距離2月10日轉股成功,模塑科技已經從15.66跌落至9.01,模塑轉債已經從盤中最高價285回落至173。那些在債市追漲,以及已轉股成功的投資者們,你們還好嗎?