機構:廣發證券

評級:買入

目標價:11.96港元

核心觀點:(本文如無特殊説明,貨幣單位均為人民幣)

滔搏擁有全國最大的運動鞋服零售網絡。滔搏是中國最大運動鞋服零售商、耐克中國第一大經銷商、阿迪全球第一大經銷商,18年中國市佔率15.9%居第一,收入325.6億元,06-18年CAGR28.8%,其中80%+為耐克/阿迪。模式直營為主,截至19年9月25日直營店數佔比81%。

規模優勢、科技賦能、品牌效應鑄就滔搏護城河。(1)規模優勢:體現在終端門店總數第一(截至19年9月25日直營及經銷門店10329家),優質地段獲取能力(龐大數據帶來的篩選能力),業主分成制帶來租金優惠(19H1租金費率10.97%),強經銷商管控(掌握庫存/銷售數據),資金優勢及O2O庫存打通。(2)科技賦能:線下實時分析消費者行為不斷微調經營策略,線上通過高附加值會員制(如國際足球明星見面會)等強化消費者粘性。(3)品牌效應:體現在18年耐克/阿迪廣告費均過百億元,遠超其他運動品牌,並簽約了我國最受歡迎的籃球/足球頭部賽事的官方合作和頭部球隊/球員。如NBA官方合作只簽約了耐克;18屆世界盃32支球隊阿迪簽約12支,耐克簽約10支。三大護城河帶來18年滔搏存貨週轉102天,零售店均380萬元/年,均穩居業內第一。

借鑑FootLocker發展歷程。從收入增速角度,滔搏可能進入穩健增長期。借鑑FL的發展,我們認為(1)滔搏與品牌商的合作有望強化;(2)滔搏併購和電商提升空間較大;(3)FL復甦期由坪效提升主導,指引滔搏未來增長主線。

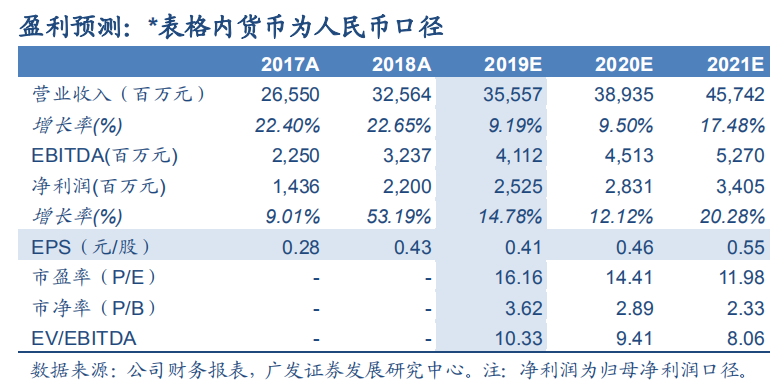

19-21年EPS為0.41/0.46/0.55元/股。預計19-21年滔搏收入355.6/389.4/457.4億元,YOY+9.2%/9.5%/17.5%;歸母淨利潤25.3/28.3/34.1億元,YOY+14.8%/12.1%/20.3%。使用DCF估值法,滔搏合理價值為11.96港元/股,首次覆蓋,給予“買入”評級。

風險提示。消費升級低於預期,疫情打擊線下消費等。