機構:華創證券

評級:推薦

目標價:13.68 港元

公司 2017 後進入品牌調整期,以價補量殺估值,成本提升殺業績:公司 2017 年估值業績雙擊後進入品牌調整期,一方面升級品牌、改造 1.0 版本高勢能黃 標店,減少 U 型吧枱,改為聚會餐桌,升級套餐並輔之以茶飲、小點,以此 獲得客單價提升,對衝餐飲模型本身的不穩定性。但 20 年極致性價比形成的 印象根深蒂固,新模型出餐時間增加,加上客單價提升後與性價比快餐印象相 悖,公司陷入量(翻枱)跌價(ASP)提階段,估值下行,疊加食材和人力成 本的持續上行,業績增長遭遇瓶頸,股價下跌較多。

疫情影響,復甦延後,但股價已充分反應:租金方面,會計準則變更帶來的一 次性影響在 19 年全數體現;社保收嚴帶來的人力成本攀升也妥善解決;食品 CPI 高基數下攀升幅度大概率緩和,1.5-2.0 新店型佔比超過 8 成,開店放緩, 2020 理應進入復甦期。當前疫情使得 20H1 經營遭遇重大影響,復甦時點延後, 疫情發生後公司下跌超過 25%;公司對疫情應對得當,防控措施到位,現金流 支撐能力好於行業平均,我們認為當前股價已充分釋放風險。

主品牌逐步穩定,副品牌嚴重低估:主品牌“呷哺呷哺”全直營店面超過一千 家,8 成以上都是 1.5 或者 2.0 新店;店面更新、模型改變帶來的翻枱下行可 控,而高端品牌“湊湊”當前已達到全國 100 家門店;作為高端副線,湊湊佔 據一二線城市核心商圈,主打時尚聚會,針對女性消費者,高顏值、好裝修、 上佳食材、滋補鍋底、美味奶茶,成為各大商圈打卡聖地。16H2 至今三年半 達成 100 家開店,“網紅店”風頭不減。我們測算湊湊平均 700 平米,成熟後 4 萬坪效,餐廳層面利潤率高於呷哺,達到 25%以上,淨利潤率 12%。靜態拆 算 100 家湊湊,給予 25 倍市盈率,這部分業務預計單獨估值可達 84 億。

疫情拐點可期待估值修復,20H2 等待復甦:疫情新增確認病例數量連續降低, 隨着各生產企業逐步復工,預期最悲觀階段已過,預計下半年餐廳經營恢復正 常。因疫情影響,堂食需求減少,在家用餐需求增加,料將持續利好公司火鍋 底料,蘸料,炒醬等零售產品。

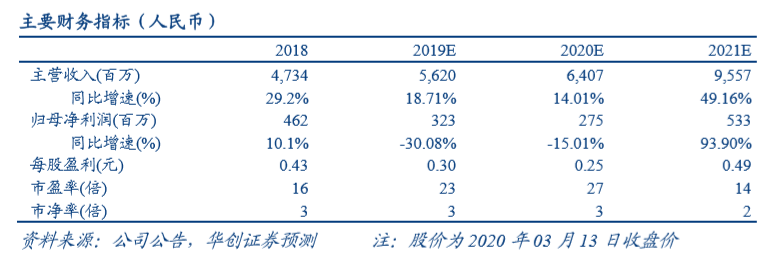

盈利預測、估值及評級:因公司 2019 年下半年新開店較多,受國際財務報告 準則第 16 號“租賃”影響較大,我們下調 2019 年淨利潤為 3.23 億元,將 2019 年 EPS 由 0.75 元下調至 0.30 元,新增 2020 年、2021 年 EPS 分別為 0.25 元和 0.49 元人民幣,對應當前股價,PE 為 23X,27X 和 14X。短期來看,公司 2020 年上半年餐廳堂食業績受疫情影響,利潤承壓;長期來看,主品牌基本轉型完 成,副品牌處於成長期,“網紅店”熱度不減,食品製造端逐漸放量,下調目 標價至 13.68 港元(當前匯率)(前值為 18.67-26.46 港元),對應 21 年 25 倍 PE,維持“推薦”評級。

風險因素:疫情影響超預期;品牌老化;翻枱持續下降;食品安全風險。