機構:興業證券

評級:買入

目標價:6.30港元

投資要點

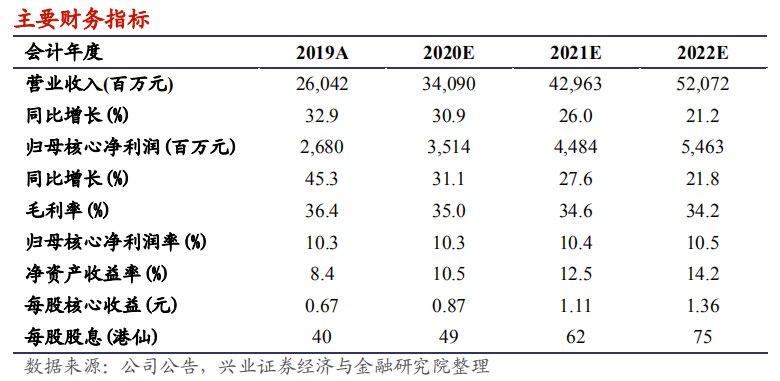

維持“買入”評級,目標價6.30港元:我們認為未來三年將是公司的高速增長年份,體現在業績和銷售兩個方面。公司未來三年的銷售金額CAGR預計將達到35%,2021年有望衝刺千億。公司繼續保持在長三角的區域優勢,年內保持區域內拿地比例(超過8成),且保持較低的拿地成本(總土地成本3016元/平米),在手土儲充足(對應2019年面積比例超過6倍)。另外未來兩年商場開業加速,預計租管費收入將提速增長。2019年公司銷售回款強,並完成配股及商業拆分,財務狀況顯著改善。我們預計公司2020/2021年的核心淨利潤為35/45億元,同比增長31%/28%。我們維持“買入”評級,目標價6.3港元,對應2019/2020年PE為8.5/6.5倍,當前股息收益率具備較強吸引力,接近8%(2019A)。

歸母核心淨利潤增長45%:2019全年公司實現營業收入260億元人民幣(下同),同比增長33%;歸母核心淨利潤為27億元,同比增長45%。毛利率為36.4%,同比下降2.1個百分點;核心淨利率為10.3%,同比增長0.9個百分點。2019年末期派息27港仙,並派發特別股息4港仙,連同中期派息9港仙,全年每股派息40港仙,同比增長33%。全年派息總額為14.7億元,佔歸母核心淨利潤的比例為55%,全年業績略超預期。

銷售保持高增長:公司2019年全年實現銷售金額604億元,同比增長47%,公司2020年的銷售目標為750億元,同比增長24%,繼續保持以高於行業均速增長。全年可售貨值為1331億元,主要貨值將於2-3季度推出。

土儲充足,保持長三角優勢:截至2019年末,公司的總土儲達到2973萬平米,同比增長40%,可供供公司4-5年發展。土儲中超過七成位於長期戰略深耕的長三角地區。公司2019年新增41幅土地,年內首次佈局大灣區市場,新增地上計容面積為732萬平米,權益土地款為215億元,平均土地成本為5517元/平米。截至2019年末的總土地成本為3016元./平米,佔銷售均價比例不到20%,土地成本維持較低水平。

風險提示:觀經濟增長放緩、行業限制政策加嚴、流動性收緊、商品房銷售不及預期、人民幣貶值、租金收入不及預期。