機構:興業證券

評級:買入

目標價:2.30港元

投資要點

首次評級覆蓋給予“買入”評級,目標價2.30港元。

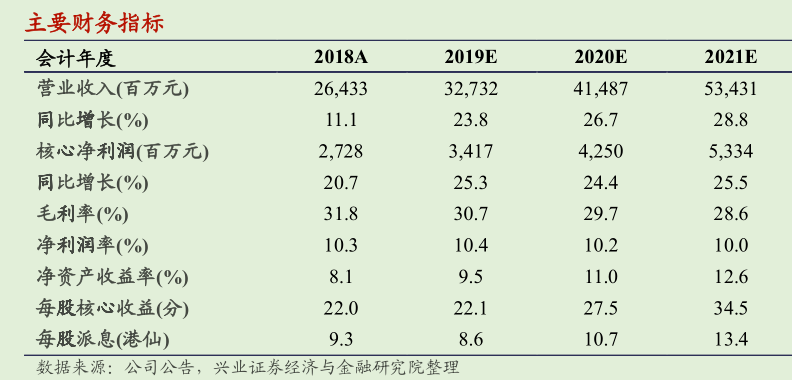

越秀地產完成了“一超三強”的全國化佈局,銷售規模加速增長,引入廣州地鐵後,通過“軌交+物業”等多元方式擴充土儲,同時公司擁有通暢的融資渠道和超低的融資成本。我們預計公司2019-2021年的營業收入為327.3/414.9/534.3億元,同比增長23.8%/26.7%/28.8%;核心淨利潤為34.2/42.5/53.3億元,同比增長25.3%/24.4%/25.5%。首次評級覆蓋公司給予“買入”評級,目標價2.30港元,基於2020/2021年7.5倍和6.0倍PE,較公司的NAV折讓20%,較當前股價還有42%的上升空間。

多元拿地,“軌交+物業”鎖定優質土儲:

越秀地產土地儲備的特色:1)以廣州為核心,聚焦大灣區,廣州的土儲佔比、銷售貢獻都是公司最大;2)精選高能級二線城市,實現全國化佈局;3)多元化拿地方式,包括公開市場、國企合作、三舊改造、產業拿地、母公司土地注入等,通過引入廣州地鐵,更實現了“軌交+物業”鎖定優質土儲。截止2019H1,公司總土儲超過2152萬平米。

銷售加速,“一超三強”全國化佈局完成:

公司形成了“一超三強”的全國化佈局,“一超”即以廣州為核心的粵港澳大灣區區域,三強分別為以杭州為中心的長三角區域、以武漢為中心的中部區域,以青島為中心的環渤海區域。公司的合約銷售加速增長,截止2019年達到721億元,同比增長25%,2016-2019年的年複合增速達到34%。

商住並舉,“開發-運營-金融”模式領先:越秀地產堅持“住商並舉”戰略,將商業地產發展作為促進集團業績增長的穩定器。通過“開發+運營+金融”模式,與旗下上市的越秀房託協同,資金迅速回流。

財務穩健,融資渠道和成本優勢明顯:

公司擁有行業超低的融資成本4.76%,多元的融資渠道,以及風險可控的槓桿水平(淨負債率約60%)。

風險提示:宏觀經濟增長放緩;行業調控政策加嚴;流動性收緊;公司銷售不及預期;人民幣貶值